银行贷款有100万,然后手里也有100万,手里钱没合适的投资,是还贷还是理财好?

作者: 昆明财税服务平台

朋友们好,问题的实质是:有风险收益,对抗刚性还款的问题。客观的讲,无论手里有没有合适的投资,有条件的情况下,提前还银行贷款,可以分散和削减风险,也属于理性投资,但也受多种因素影响。

首先,贷款及利率属于刚性,而投资理财属于非保本浮动收益,二者本质不同。

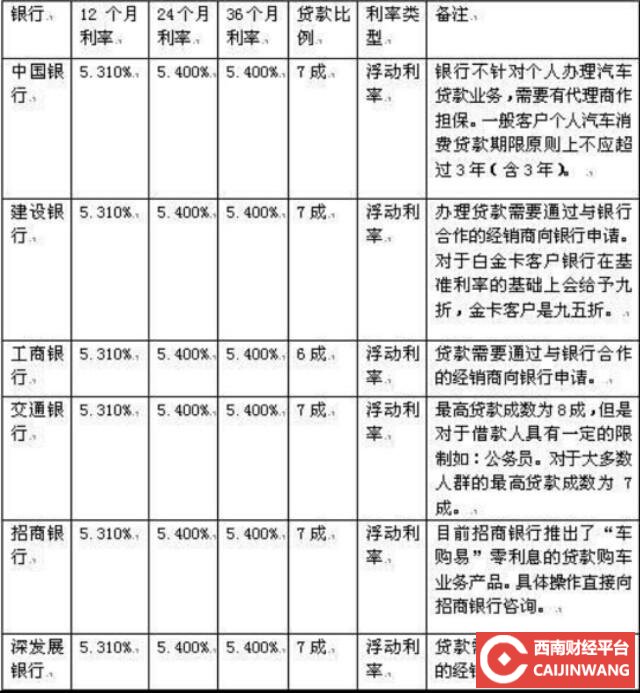

贷款需要刚性还款,贷款的利率普遍高于银行利息,这也是银行经营利润的来源之一。如果有100万元,想要赚取高于贷款利率的预期收益,需要冒非保本浮动收益的投资理财风险,以及额外的不能按时还贷款风险。贷款一旦逾期失信,后果严重影响时间长,面临着个人和家庭金融活动受到限制,得不偿失。 如上图,这是一些银行的贷款利率

如上图,这是一些银行的贷款利率

,在实践中,许多贷款利率,还要高于这一水平甚至将近6%。

小结:从产品的属性来看,提前还款有利于削减风险,也是由,不确定性收益,转为获得,固定收益的,一种投资理财行为。

其次,是否提前用100万还贷款,还受多种因素影响:

1,贷款的种类和利率。有部分贷款利率较低例如公积金贷款等。这类贷款的利率大多在3%~4%之间,与市场上的无风险固定收益产品有一定的逆利差。例如大额存单产品,保本保息,100万元,三年期可以达到4.125%~4.25%。又例如国债,5年期可以达到4.27%,长期来看存在一定的套利空间,安全性有保障,选择上更灵活。 如上图,这是最新的,国债票面利率

如上图,这是最新的,国债票面利率

。其中三年期在4%,5年期年化利率4.27%。这可以看做无风险收益的上限,超过这一收益率,有可能要负承担一定的风险。与贷款利率相比存,存在明显的利差。可见,无风险理财,难以跑赢,刚性贷款利率。

2,个人的财产组合和收入。如果个人财产丰厚,承受能力,远远大于100万元的损失,可以保障按期还款,或者家庭资产配置过于单一,例如固定资产比例过大,适当的利用这100万元,进行风险性投资理财,既有可能获取预期收益,又进一步分散了资产,风险,提升了保障和财产的稳定性。

小结:是否用100万提前还款,还要以多种因素来分析,如果还款有保障,承受能力强,理财可以进一步分散风险,多元化资产,也是一个好选择。

最后,来总结分析:

100万元不是一个小数,100万元的贷款也有沉重的利息。因此结合自身的情况,认真分析还款的稳定性,自身的财产情况,有助于做出,理性的,个性化选择,做到利益最大化。