银行破产了在银行办的业务会如何处理?

时间:2021-12-30 23:24 浏览:

次

作者: 昆明财税服务平台

朋友们好,标题的问题和每个人息息相关。银行破产,已经不再是想象中的事情。今天就和朋友们分享,银行破产了,咱老百姓,在银行办的业务,例如存款理财如何处理,以及购房贷款如何处理,会不会黄了。

首先,银行破产,已经不再是口头,或书面上的事情,而是实实在在,出现了:

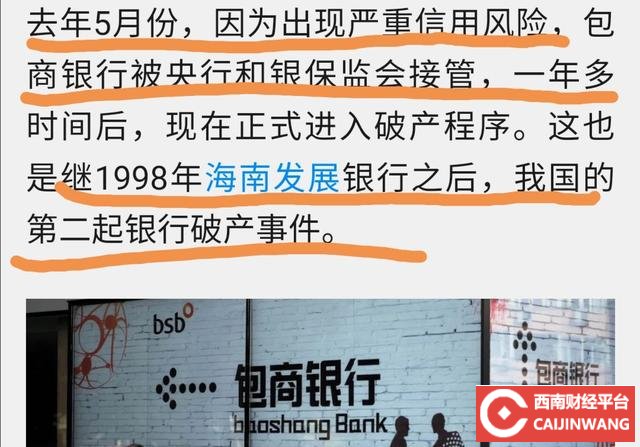

如上图,近期,包商银行,被央行提起申请破产。

在他之前,有海南发展银行,是被关闭,还有河北的上村信用社,近期正式进入了破产程序。

小结:银行破产这个问题,随着,存款保险的推出,真的走进了存款人的生活。

其次,来了解,银行破产了,在银行的存款储蓄,理财,及购房贷款如何处理:

1,存款储蓄:理论上,照存款保险的规则,最高赔付本息合计50万元。低于50万元的,按实际金额赔付,高于50万元的,最高赔付50万元。

2,理财:理财的资金,属于该银行自营的理财,会对理财的项目进行清算或者,委托其他机构管理,最终按照项目结果返还投资人。属于代销的理财,比如基金,保险等等,由发行人,或安排其他机构代为服务,基本不受影响。

总原则是风险自担。

3,房贷:按照惯例,会委托其他正常运营的金融机构,银行,继续提供服务,不影响正常还贷。

4,特例,包商银行被提起破产,对个人存款,最终由存款保险,央行和保监会等筹集资金,给予了全额保障,业务转移至新成立的蒙商银行。皆大欢喜。

小结:以上是有可能的处理方案。

综上所述:

随着包商银行被起请申请破产,银行破产,也从书本,走到了现实。存款和理财以及贷款等,会有不同的处置方法,而且还要结和国情,具体银行的情况,而定。

这也提醒广大,存款理财投资人,一定要结合,存款保险制度,

合理的分散风险,优化存款和理财,更安心。

分享到: