为什么有的银行定期利息5.5%,理财收益才5%,不会利益冲突吗?

时间:2021-12-30 23:24 浏览:

次

作者: 昆明财税服务平台

朋友们好,标题中谈的这种情况确实是目前的一个实践问题。说没有冲突是假,但是,由于各自的属性不同总体上,5.5%的存款,和5%的理财,既有利益冲突,也有不冲突的地方,总体上有利于存款,对理财影响较大。

首先,来了解哪些存款,能够达到5.5%的利率,那些理财,所以在5%:

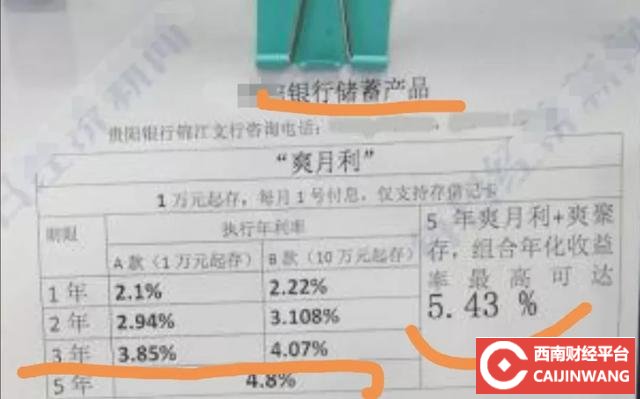

1,5.5%利率的存款。这主要是一些长期大额定存,就是通常说的大额存单,大额存款之类。

期限一般在5年,门槛金额一般在5万-20万。

2,5%理财。这主要是集中在一些,稳健的中低风险理财。期限通常在一年。

资金起点通常在1000至5万之间居多。

小结:目前的确是有存款能够达到5.5%。理财,低风险类,大多在5%左右。

其次,来看他们的利益冲突与不冲突的所在:

1,不冲突的地方。对资金可用时间周期要求不同。5年期存款要求资金闲置至少5年。而5%理财通常只需要一年时间。这点看二者冲突不大。

2,冲突的地方。

利息收益倒挂。通常由于存款的安全性高流动性好,利率,会低于理财的收益。而标题这种相近,存款利率5.5%,理财5%很明显有倒挂的嫌疑。

小结:既有冲突的地方,也有不冲突的地方。但总体上,对理财的影响较大。

综上所述:实际上在实践,中一些中小银行为了发展自己,积极的将存款利率进行优惠让利于储户,就出现了标题中这种,存款利率高于理财利率的倒挂现象。

二者之间,既有冲突也有不冲突。但总体上,对理财产品有一定冲击。

实际上反映了,老百姓理财,在收益有限的情况下追求稳健,急需要安全保障的迫切需求。谁能更好地满足老百姓理财的需求和心理,

谁就能够吸引到资金。

分享到: