“以房养老”为何会风靡美国?

作者: 昆明财税服务平台

“以房养老”是美国代表的一种重要养老方式。主要是跟美国的社会传统有关系。

年轻时,我们通过贷款供养房子。年老后我们通过保险,让房子给我们提供补充养老金。

正好适应了那种钱财花完即可,生不带来,死不带走的观念。

在美国,人们都是很独立的。一个人从成年之后要开始打拼,尽管会很辛苦,但是到三四十岁开始买房子,到六七十岁才能够还完按揭贷款。

美国人生孩子,养孩子只是为了自己的乐趣,绝大多数老人一直到去世都还是自己居住。孩子长大之后,父母与孩子的财务就要分开独立了。美国有完善的社区服务和医疗保障制度,当然必须要花钱的。

美国人不靠儿女养老,主要是靠自己和社会养老,也就没有什么挂念。

其实美国的金融系统非常发达,我们付完首付之后,实际上就可以进行再次抵押贷款,因为只要我们的房子有净值,银行就可以作为抵押给你贷款。不一定房贷要还清,但是这很容易出现金融风险,这也是导致美国次贷危机的主因。

其实在美国人看来,可以抵押获取生活费,改善自己的生活水平,自己不去抵押那是傻瓜,会遭到鄙视的。

“我死之后,哪管他洪水滔天。”美国人的这个想法,是最现实的。

在我国我们的传统都是要将房子等所有财产留给子孙的,如果我们不留给子孙,还害怕子孙们不乐意。有些迷信的人,还怕子孙不逢年过节不祭拜他。

美国的房价变动相对较小,不像中国的房价一样几年涨一倍,如果今年办了抵押倒按揭贷款,明年就有可能亏本。

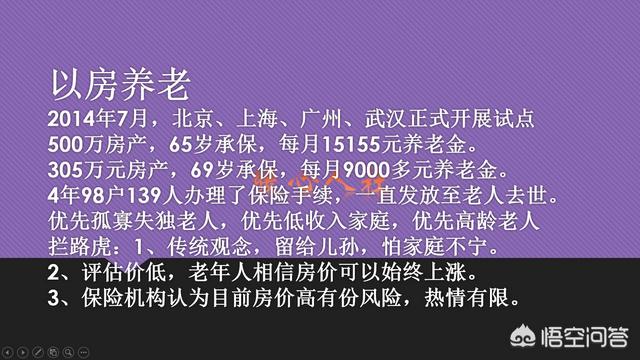

就像我们推开的以房养老试点市的,抵押500万的房产,每月可以领取15000元的养老金。可是如果房子价格在未来3~5年内增加了一倍,我们的养老金却不再增加,而且房子还是处于被抵押状态。但是我们的社会工资收入却在增长,这部分养老金就处于不断贬值的状态了。

1000万的房产,一年存银行都六七十万元,抵押后每月15000元的养老金,一年也就18万?这就是为什么以房养老在我们国家不受欢迎的原因。

保险机构认为目前的房价高有风险,但是我们房价还是很稳定的。所以以房养老既不受老年人的代价,也不受保险公司的代驾,未来虽然有很大的市场,但是前途还是非常遥远的。

所以,以房养老在美国受欢迎却在中国推不开,还是因为我们两国的国情相差太远了。并不是好与不好的关系,而是以房养老,是针对美国人设计的,不适合中国国情。