单位给员工买社保,是买100%还是60%?

作者: 昆明财税服务平台

用人单位给职工买社保不能自己选择缴费基数。

根据《社会保险法》、《社会保险征缴暂行条例》的有关规定,企业为职工缴纳社保,应当按照职工的工资水平来进行缴纳。一般是按照职工上年度从企业获得的所有工资收入的月均值来进行计算。

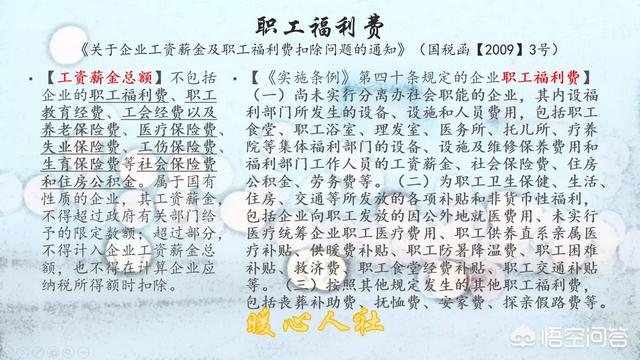

相关缴费基数应当刨除了有关企业发放的职工福利费。比如防暑降温费、独生子女费、采暖补贴、工会经费等费用。

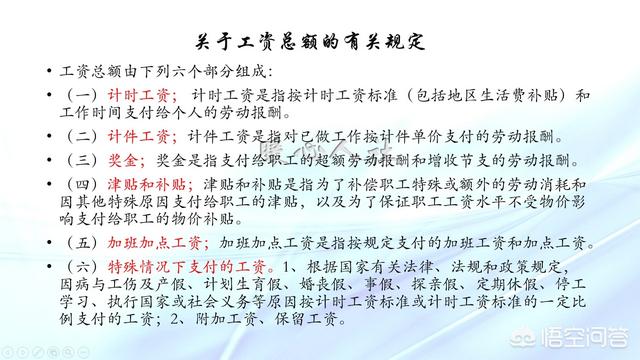

我们的工资总额主要包括计时工资、计件工资、奖金、津贴补贴、加班加点工资和特殊情况下支付的工资。相关工资要包含年终奖和加班费。所以,一般情况会比大家预想的要高许多。

各个省市,一般会对职工缴费基数设定上限和下限。下限是60%的上年度社会平均工资水平,上限是300%的上年度社会平均工资。如果职工月均工资低于60%,那么按照60%缴纳;如果职工月均工资高于300%,那么按照300%的基数缴纳社保。

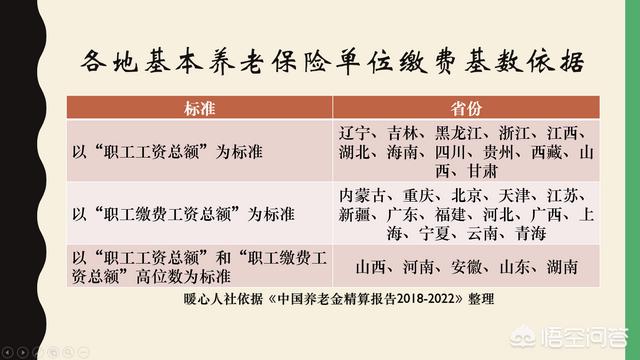

实际上职工缴纳部分和企业负担部分的基数有可能不一致。各地的基本养老保险单位缴费基数,有的是以“职工工资总额”为依据,职工工资总额实际上可以考虑低于60%的职工工资了。辽宁,吉林,黑龙江,浙江,江西等很多省份都是这种标准。

如果以职工的缴费工资总额,也就是职工的工资基数为基础。这样的话如果职工实发工资低于60%,那么企业就应当按照60%的基数承担企业部分,而不是按照企业的实际工资来计算。北京、天津、江苏、广东等很多省市是这样的,这对于低工资的企业并不是好消息。

如果企业虚报社保缴费基数,那么它属于违法行为,就会面临着相关法律法规的处罚。一般来讲,经劳动监察部门责令改正后,企业拒不改正的,劳动监察部门可以对其瞒报基数差额予以1到3倍的罚款。

所以,企业的人事部门还是踏踏实实的按照规定缴纳社保的好。尤其是社保移交税务以后,企业申报每月每个人的个人所得税情况都认定是职工的工资的。