30年工龄和29年工龄拿到的退休金不一样吗?

作者: 昆明财税服务平台

为什么30年工龄和29年工龄拿到的退休金不一样?

实际上影响我们退休金高低的一项重要因素叫做缴费年限,不再是工龄。

如果是在国家实施养老保险制度以前的,国家认可的连续工龄,可以当做视同缴费年限。这些工龄都是通过档案来辨别。

现在我们在用人单位工作,用人单位就应当给我们缴纳社保,如果没有交纳社保,也不会计算养老金的。

特别是一些用人单位拖拉职工社保,导致最后无法补交,这样会严重影响养老金待遇。

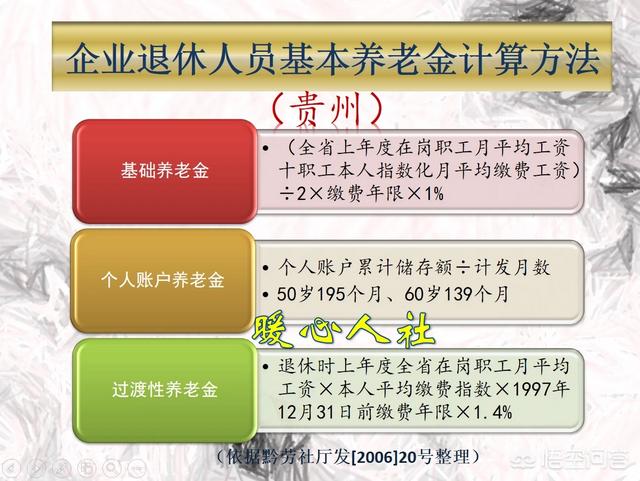

根据我们目前的养老金计算公式,缴费年限是我们养老金高低影响因素的一项重要部分。

如果社会平均工资不变的情况下,缴费15年退休待遇只能领取缴费30年的一半。

可是,决定退休待遇高低的还有一项重要因素叫做缴费基数。缴费基数影响缴费基数的高低,从而影响基础养老金的高低。

如果我们当年的缴费基数是当年社平缴费基数的100%,每缴费一年基础养老金可以领取1%的退休上年度社会平均工资。

如果缴费基数只有60%,那么基础养老金等于0.8%退休上年度社会平均工资。

个人账户养老金等于退休时个人账户的余额除以退休年龄确定的计发月数。

个人账户余额越高,个人账户养老金就越高。退休年龄越大,计发月数越小,个人账户养老金也越高。

缴费30年和缴费29年的区别是什么呢?

主要还是缴费年限的差距。如果历年都是按照社平缴费基数缴纳的社保,这样退休时本人的平均缴费指数就是1,缴费30年可以领取30%的退休上年度社会平均工资的基础养老金,缴费29年可以领取29%。相差只有1%的退休上年度社会平均工资,也就是50~70元左右。

个人账户养老金,实际上如果我们是同一年退休,退休年龄也一样,个人账户养老金反而很有可能相等。

为什么呢?因为我们个人账户的建立时间一般是1996年前后,至今23年而已。

往前数29年或30年,当时都没有个人账户。后期(比如1996年之后)建立个人账户,大家的缴费基数都一样,都是社平缴费基数,因此记入个人账户的钱数也会一样,最终形成的个人账户余额都一样。

没有建立个人账户养老金之前,退休待遇怎么算呢?实际上是发放过渡性养老金的。过渡性养老金跟基础养老金一样,跟退休上年度社会平均工资挂钩,同时跟本人的平均缴费指数挂钩。计算方式也有的地方有差距。过渡系数全国并不一样,一般都在1~1.4%之间,当然越高越合算。不过当时过渡系数越高的地区,经济越不发达。

这样我们过渡性养老金也会相差1~1.4%的退休上年度社会平均工资,而个人账户养老金相等。

因此,如果我们相差的是最早的缴费年限的话,仅仅这一年的工龄,能相差养老金每月100~150元之间。