买了医疗险后,还有必要买重疾险吗?

作者: 昆明财税服务平台

买了百万医疗保险后,还有没有必要买重疾险呢?

职工医保优先

首先一定要确认我们在购买商业医疗保险以前,一定要购买职工基本医疗保险或者城乡居民医疗保险。因为,这是社会最基本的保障,几乎没有门槛,而且保障水平高。

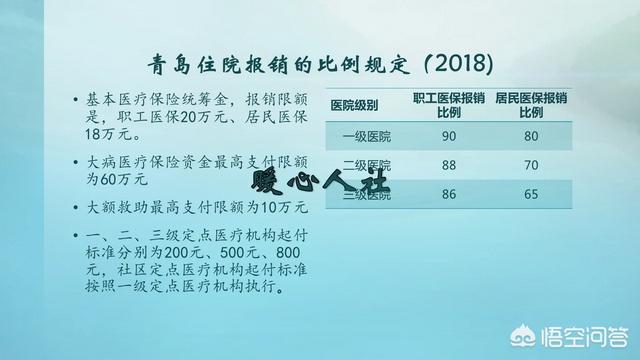

基本医疗保险包含了三个层次的保障,基本医疗、大病医疗、大病救助,对于建档立卡户的贫困户还有额外的社会救助,是最划算的保险。

百万商业医疗保险,实际上是在国家社会保险的基础上提供二次报销的机会,能够让我们的负担大大减轻。

但是商业医保缴纳费用高。居民医保每年只有几百元,而商业医保每年至少几千元。如果我们没有参加社保,那么需要缴纳的费用几乎翻倍。

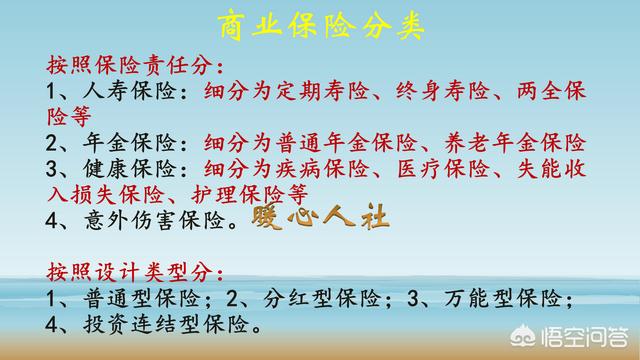

商业医保中的注意事项第一,免责条款。商业医疗保险,会有好多种情况进行免责或者不予报销。比如,既往病史如果没有如实告知,都会不予报销的。

第二,等待期条款。注意商业保险的等待期,这是90天,有的是6个月,等待期内发生的医疗保险费用是不予报销的。其实,同样的职工医保和城乡居民医保也有相应的等待期,一般是一个月到六个月.

第三,起付线条款。有的商业医保是没有起付线的,但有的设置是1万元。医保支付的起付线有的是一年,有的是5年合计。但是社会医疗保险都是一个医疗年度,起付线一般是200~1000元。当然有起付线的商业医保,它的费用会更低一些。

第四,商业医保续保问题。如果发生医保报销之后,有可能会提升续保的相关费用,毕竟带病体发生赔付的概率极高。有的保险则是不允许续保。其实,商业医疗保险续费的原则本身就是年龄越大,缴费费用越高。如果我们得病之后,续费的费用仍是原先的年龄的费用,也不是说明你赚到了,而是说保险在测算的时候把得病之后的续费标准一起计算进去了。可能,前些年你缴纳医保的费用虚高而已。

第五,注意医疗花费的基本原则,是合理且必须。我们一定要读懂商业医保的各种条款,虽然他会针对一些特定的器材或者药品允许报销,但必须是商业保险条款范围内的,而且用量和要求都是有明确规定的。商业医保一样要遵循为治疗不能浪费的原则。

重大疾病保险,最让人诟病的是生存期条款。我们得病之后不能立即死亡,必须坚持保险合同约定的时间之后才可以得到理赔。

为什么呢?其实重大疾病保险,设立的初衷并不是让你治病的,而是针对你得重大疾病可能产生的一些劳动收入降低而做出的一种提前补偿。

所以,我们重大疾病保险和商业医疗保险在本质上没有冲突。

应该如何选择和参保?但是,商业保险推销员是把握我们任欣最准确的一部分人了。大家都注重孩子和老人的保障,尤其是一旦得病,可能花费非常大。因此,就建议我们把重大疾病保险作为得病后治病的费用。这实际上是非常没道理的,我们有职工医保和商业医保为的就是得病治疗的。所以,才让大家产生了题目所问出的困惑。

因此,建议重疾保险给家庭的顶梁柱买,购买的额度是家庭年收入额度的5~10倍。如果你家庭一年收入是20万元,可以购买100~200万元的重疾保险。主要买核心疾病就好了,但是这样的保额每年的支出也好几万,买保险不是买大白菜。

商业医保主要是针对家庭的孩子和老人购买比较好一些,老人负担比较重每年也要七八千元,两个老人一年15,000~16000元,而且年年增加。对于家庭的顶梁柱,一般有职工医保就够了。

总体来看保险也是一份很重的投入,不要小看了。一般建议的支出额度是不超过家庭收入的20%。如果家庭年收入20万元,保费支出不要超过4万元,其实这样买不了多少好保险的。对于家庭收入偏低的人群,还是只购买社保就够了。因为你的收入支撑不起多全的保险。

这就是有关建议,希望能帮助大家。