城乡居民养老保险一年交一两百,职工养老保险每年最低也是一千多,哪个性价比更高?

作者: 昆明财税服务平台

应当是城乡居民养老保险的性价比更高。

如果没错,性价比是投资和收益的比值。

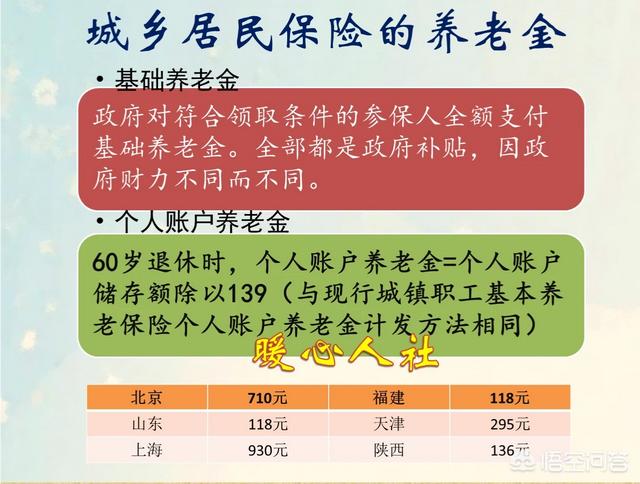

城乡居民养老保险,实际上有一批老人不用缴纳任何保险费用,就可以享受基础养老金待遇。这批老人是指新型农村养老保险和城镇居民养老保险制度实施以前,年龄已经达到60岁的老人。

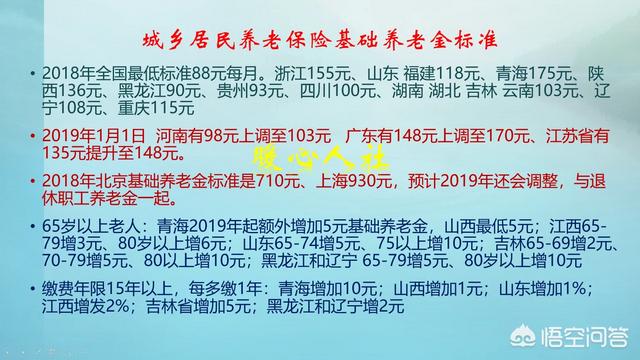

目前,我们国家的基础养老金待遇是88元每月,国家鼓励各地对城乡居民养老保险基础养老金进行额外补贴,要求各地建立与经济社会发展相一致的基础养老金正常增长机制。

目前,黑龙江省基础养老金是90元,贵州省是93元,四川100元,湖北、湖南、吉林、云南、河南103元,辽宁108元,山东福建118元,浙江155元,青海175元,陕西136元,重庆115元,天津295元,北京710元,上海930元。这一串数字也说明了全国基础养老金的差距各异。毕竟西部地区基础养老金是中央财政全额补贴,东部地区基础养老金是由中央财政补贴一半,地方政府补贴一半。

我们按照每月领取100元基础养老金的标准计算,如果我们不需要投入,实际上我们的性价比就是无限高。

性价比情况二如果按照一年缴纳100元的养老金档次计算,实际上国家至少都会补贴30元一起进入个人养老金账户。

这样15年个人账户能够累积1950元。按照城乡居民养老保险的待遇计算公式,个人账户养老金等于退休时个人账户的余额,除以退休年龄确定的计发月数。60岁退休是139个月。这样差不多每月能领取14元的个人账户养老金。

两项待遇合计,能够达到每月114元。

这种情况下,我们的投入产出比是13.68倍。也就是说我们每年缴100元,只要缴费15年,到达60岁退休年龄以后,每年能够领取1368元,收益率仍然非常高。

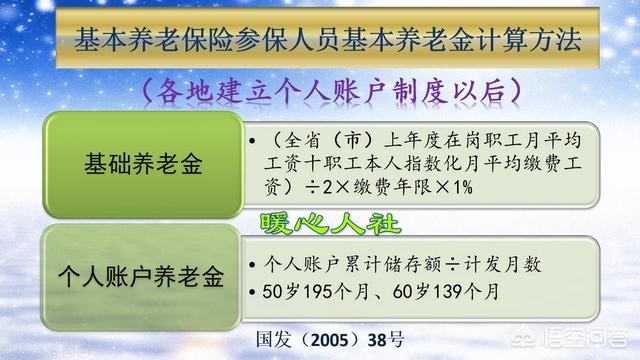

性价比情况三职工养老保险缴费,目前能够形成的养老金待遇就是基础养老金和个人账户养老金两部分。

职工养老保险缴费比较突出的是缴费钱数和比例并不相同,目前企业缴费的比例一般是个人8%,企业13~20%。灵活就业人员属于自己承担全部缴费费用,缴费比例全国基本相同一般是20%。我们按照20%的缴费比例计算,同时按照60%的最低缴费基数缴费15年进行计算。

基础养老金待遇通过计算公式计算,结果实际上是12%的退休上年度社会平均工资。

个人账户养老金,跟城乡居民养老保险计算公式完全一样。如果按照社会平均工资不变的情况,或者个人账户记账利率等于社会平均工资的增长率,就可以换算为社会平均工资计算了。一样按照60岁退休,大约是6.22%的退休上年度社会平均工资。

所以,我们两项合计大约是18.22%的上年度社会平均工资。

这样我们一年的待遇大约是218.64%的退休上年度社会平均工资。

我们缴纳的费用实际上是每年144%的退休上年度社会平均工资。

这样我们投资产出比是1.518:1。

综上所述通过三种方式比较,明显是职工养老保险的产出比最低,但是说实话它的待遇也是相对较高。

实际上对于职工养老保险也是这样,缴费年限越长、缴费基数越高,退休待遇越高。但是退休待遇越高,性价比越低。

所以大家可以认真思索一下,性价比真的是仅仅数字上那么简单吗?