20万是存保险利息高还是存银行收益大?

作者: 昆明财税服务平台

要正确理解保险的作用,不要把它当成理财产品。

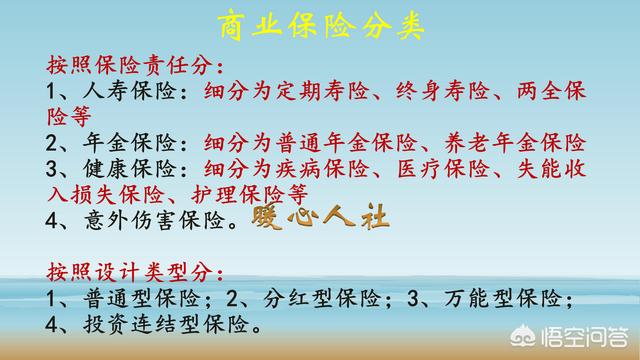

商业保险也有很多种类,比如涉及到有收益的,有分红型保险、万能型保险、投资连结型保险,另外还有年金型保险。

但是这些保险都会有一定的风险承担性。比如会附加着一些重疾险、医疗保险、寿险作用等等。

精明的人会有疑问,这些保险的功能是怎样实现的呢?一般都是从我们的购买保险的本金和收益中出的。

所以,我们购买的带有投资理财功能的保险,一般会可以细分成两部分,那就是投资理财和风险保障,会分成两个资金池。

但是商业保险公司一般是安全审慎的原则,对有关收益产品进行严格安全管理。

大家都知道,安全性和收益率是一对冤家,收益率越高,安全性越低。保险公司在保障安全性的情况下,年化收益率一般是3%到4%左右。

如果我们把时间延长到30年甚至50年,通过利滚利的复利计算,实际上3~4%的单利也是非常漂亮的。1.03的50次方,结果是4.38,相当于平均每年收益率6.76%(单利计算)。如果是1.04,结果是7.11。如果是单利计算,收益率能高达12.2%。

目前3月份我们的银行理财产品有1000多种,平均年化收益率大约在4.3%左右。

所以,自己购买理财产品可能会更划算。但是,问题在于理财产品也是有风险的,有可能收益和本金得不到保障。

银行存款产品20万元的大额存单也能达到4%左右的利率。一些地方性商业银行和民营银行能够推出更优惠的利率,比如亿联银行和蓝海银行给出的收益率甚至超过了5%。

只要是存款产品就可以受到存款保险制度的保护,这种安全性还是非常有保障的。

除此之外,我们还有国家的国债。国债的申购起点是100元,2019年的收益率是4.27%,这也是相当不错的。

不过,银行理财、存款和国债,都需要自己毫无疏漏的衔接操作,对于个人的要求可能比较难。所以,对于求稳妥的人实际上还是应该购买保险的,毕竟未来的收益是可受保障的。