自己按月存十五年钱,老了之后,这十五年的存款,够自己花多久,你们有这个打算吗?

作者: 昆明财税服务平台

这个问题实际上是十分复杂的。首先要解决的是:

存多少?你一个月能存多少钱呢?首先,应该看你能挣多少。如果你一个月能挣3000元,每月能存1000元就说明你很厉害。如果你一月能挣1万元,每月存3000元,也只能算一般般了。

一般来讲,收入越低,就要首先满足温饱和基本生活需要。这样积攒储蓄的难度就越大。低收入群体一定要以参加社保为主,不要过于考虑自己储蓄养老。

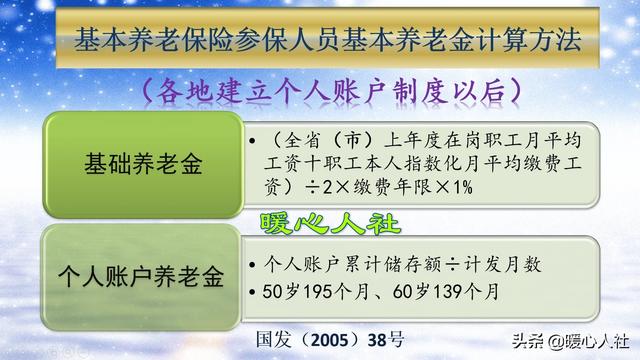

按照目前的养老金计算公式,和现在的购买力水平:养老保险缴费满15年,养老金待遇每月都能拿到800~900元,而且会年年增长。如果我们给别人打工30年,未来退休的养老金也能拿到2000元左右。相对于现在3000元的工资,2000元的养老金足够养老了。

假设我们按照多数人的收入水平和储蓄能力,每月能够存下1000元。

收益有多少?目前来讲,我们存银行长期存款的利率也就是4%~5%之间。个别中小型银行利率会有优惠,能够达到5%~6%。三年期储蓄国债利率4%,五年期是4.27%。银行理财产品的收益率也是4%上下。

当然,如果我们对股票进行长期定投,出现牛市及时收回,收益率也是相当可观的。

假设年化利率能够达到5%,根据年金终值计算公式,如果我们存15年,到时候本息余额能达到25.88万元。

按照30岁开始储蓄,到60岁开始花费储蓄养老金,按月积累15年,剩余15年利滚利。按照5%的年利率利滚利计算,到60岁退休,本息余额能够涨到53.88万元。

我们的物价消费水平增速是多少呢?这个确实不好预计。每年的消费者价格指数,都在2%上下浮动,这也是国家宏观调控的目标。但是居民消费类的价格指数普遍浮动很大。

比如2019年上半年,CPI同比增长2.2%,但是鲜果价格同比增长42.7%,猪肉价格同比增长21.1%。很多居民服务类的价格,比如理发、送水是跟社会平均工资增速一样的,能够达到8%~10%。

我们按照物价增长,每年4%计算,30年后的物价大约是现在的3.24倍。52.8万元相当于现在的16.6万元。

如果我们打算将这笔补充养老金用作20年的话,每月可以等额提取3500元,等20年之后就分文不剩了。差不多相当于现在价格每月补充养老金1000元左右,随着时间的推移和物价增长,相应补充水平会逐渐降低。

实际上,如果我们能够储蓄几十万元,很有可能会在自己大病或者儿女结婚的时候花费了,自己仍然会分文不剩。所以,最主要的还是靠社保比较好,只要有条件尽量不要中断社保缴费。