给55岁母亲,一次补缴职工医保(约十万)相比居民基本医疗保险外加商业医疗保险的组合,哪种合适?

作者: 昆明财税服务平台

很多人办理退休的时候才知道,医疗保险也是有退休待遇可以享受的。

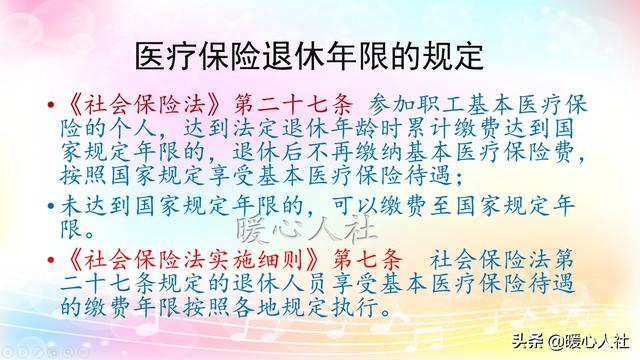

医疗保险退休按照《社会保险法》第27条,参加医疗保险的职工,到达法定退休年龄,累计缴费达到国家规定年限,退休以后不用再缴纳医疗保险费,按照有关规定直接享受基本医疗保险待遇。

国家规定的年限由于是各地市自行统筹医疗保险,因此还是由各地自行规定。全国差异非常大,比如上海、广州是15年;杭州是20年;深圳市20年,不过正在逐步延长,到2024年将达到25年;北京、青岛、天津等地是女同志20年,男同志25年;重庆,南昌,日照等地是女同志25年,男同志30年。

由于缴费时间比较长,又超出了养老保险年限很久,很多地方规定到达退休年龄,医疗保险缴费累计不足,相应年限的可以一次性补齐。比如青岛市就要求按照社会平均工资的100%进行补缴,二零一九年补一年费用就高达7000多元,补15年就是10.5万元。

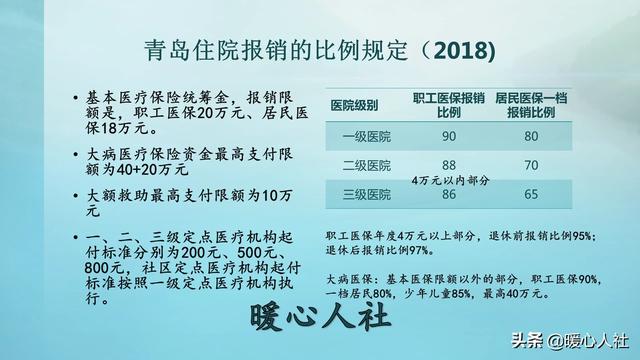

职工医保待遇更高职工医保相对于居民医保来说,待遇优势也是非常明显的。比如住院报销比例高:青岛市退休职工,三级医院报销比例能达到93%,而高档的居民医保只有65%,低档只有60%。如果医保年度4万元以上的部分直接报销,比例会上升到97%,居民医保没有这样的优惠。基本医疗保险统筹基金是20万元,居民医保18万元。

另外,还有相应的大病医保、统筹门诊、医保救助等等。

除此之外,退休以后每年还有医保个人账户部分。青岛市是按照养老金的4.5%发放,最低钱数是70岁以下80元、70岁以上90元。

从大概率上讲,女同志享受职工医保更划算。毕竟女同志的人均预期寿命长。目前全国人均一级寿命是76.7岁,其中女同志达到了78.3岁。55岁的年纪,到78岁至少有23年。

一次性缴纳10万元,可能感觉每年利息就得4、5000元,如果缴纳城乡居民医保,一年只有250元到七八百元之间,相应的报销比例一般维持在50%~80%之间。

商业医疗保险,是一个纯粹风险性的补充保险,则可以在城乡居民医保和职工医保报销之后进行二次报销,一般起付线是1万元,保额也非常高,能达到几百万元。

55岁开始参保,一般一年都需要缴纳四五千元,随着年龄增大缴纳钱数也会增多,七八十岁就能达到每年上万元。10万元的预算是远远不够的。差不多加上利息收益只能交到70岁。后面就得看个人负担能力了。

虽然看起来很划算,毕竟大家未来的收入会增长,就像退休一样,养老金也会在不停的增长。

综上所述,如果家庭经济压力大,当然参加居民医保最省钱。如果想居民医保加商业医保,那么还是不如直接补缴职工医保更划算的。