挂靠单位交社保,将来的养老金会比个人交社保更高吗?

作者: 昆明财税服务平台

挂靠单位缴纳社保,实际上只要缴费基数、缴费时间跟职工养老保险相同,未来的养老金待遇是跟个人缴纳社保完全一样的。

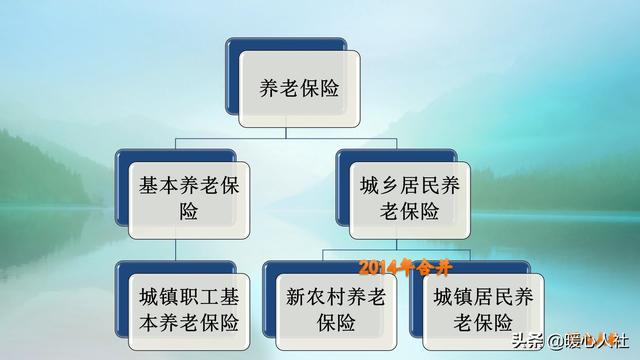

首先我们要明白,不管是挂靠单位缴纳社保还是个人缴纳社保,都要参加基本养老保险,也就是城镇职工基本养老保险。国家还有一种保险叫做城乡居民养老保险,那种保险待遇低,按年缴费,最低可以一年缴纳100元,不属于一种保险。

养老金待遇是如何计算的?

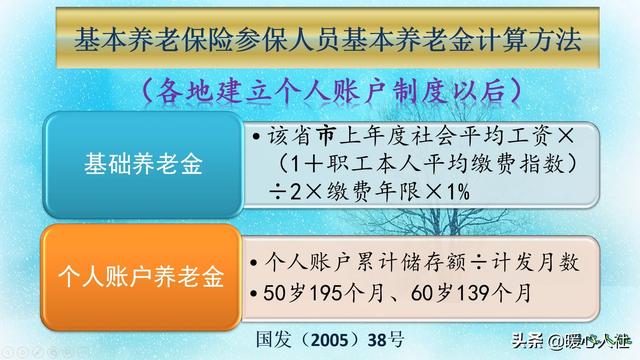

现行的养老金计算公式,是国家2005年制定全国统一的。退休后享受的养老金待遇叫做基本养老金,主要包括基础养老金和个人账户养老金两部分。

(1)基础养老金,等于该省市上年度社会平均工资×(1+职工本人平均缴费指数)÷2×缴费年限×1。

该省市上年度社会平均工资,只要是退休地点一样,标准肯定是统一的。不过各地之间的社会平均工资还是相差非常大的,比如北京市一般会比中西部地区高出50%以上。

缴费年限是判断养老金标准的另外一项重要因素,不同方式缴纳社保相同缴费年限才有可比性。要是不同缴费年限的话,其他条件都相同,一般缴费年限30年是缴费年限15年待遇的两倍。

职工的平均缴费指数,实际上就是各年度的缴费指数之和÷缴费年限。缴费指数,等于职工本人的缴费基数÷当年的社平缴费基数,实际上我们一般又称为缴费档次。

所以,如果我们在企业缴费和自己通过灵活就业人员方式缴费,只要当年的缴费基数相同,退休地点一样,当年缴费产生的基础养老金会是完全相同的。

(2)个人账户养老金,等于个人账户累计储存额÷退休年龄确定的计发月数。

个人账户的储存额,目前都是社保正常缴费以后,按照缴费基数的8%划入的,也就是说只跟缴费基数有关。

退休年龄确定的计发月数,50岁退休是195个月,60岁是139个月,55岁是170个月。目前我们退休年龄都是刚性的,对于一个人来说,很少会存在选择的可能。

所以,在同一退休年龄情况下,只要缴费时间一样、缴费基数相同,个人账户养老金计算也是一样的。

总体来看,企业缴费和个人缴费,只要缴费基数相同,养老金待遇就一样。

企业缴费和个人缴费的不同点实际上别看待遇一样,企业缴费和个人缴费还是有很多不同的,大体梳理一下至少有4点。

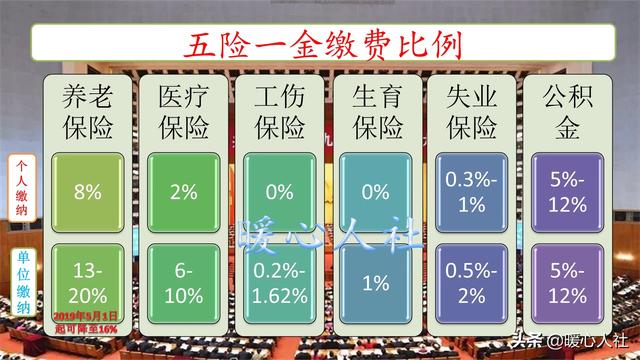

(1)缴费种类。企业缴费一般必须要缴纳五险,也就是养老保险、医疗保险、工伤保险、生育保险和失业保险。一会就业人员缴纳社保,一般只能缴纳养老和医疗保险,一些地区甚至可以选择只缴养老保险,自然能够省很多钱。但是也能够享受到更多的社保待遇。

(2)缴费比例。目前企业养老保险缴费,职工本人要缴纳缴费基数的8%,用人单位要承担16%,合计是24%。如果挂靠单位,这些钱都需要个人承担。灵活就业人员由于收入较低而且不稳定,国家对他们的照顾政策是允许他们按照20%的比例缴纳养老保险。另外,医疗保险存在一些地区允许灵活就业人员只缴纳没有个人账户的医疗保险。

(3)缴费补贴。对于就业困难人员,实际上是可以享受国家促进就业补贴的。如果该人员是企业工作,国家只补贴企业负担的养老、医疗和失业保险部分。如果是灵活就业人员,国家会根据当地的政策制定就业困难人员灵活就业社保补贴,最高可以补贴个人负担的66%。

(4)退休年龄。退休年龄的不同,主要是指一些地方的女性,企业职工退休年龄就是50周岁,普通灵活就业人员是55周岁。

最后需要提醒大家的是,挂靠单位缴纳社保始终属于虚构劳动关系,这属于违法行为。在广东省等一些地区明令禁止,甚至会面临处罚。

所以,灵活就业人员社保和挂靠单位缴纳社保,如果不考虑退休年龄,很明显是灵活就业人员是更划算。