个人交社保,是缴费越高越划算,还是交的越低越划算?为什么?

作者: 昆明财税服务平台

很多人社保都是自己缴纳的,根据往年数据显示,灵活就业人员参加社保的比例大约占全部参保人员的1/4。未来随着社会就业结构的转变,可能这一比例会越来越高。

实际上灵活就业人员参加养老保险,产生的养老金待遇一般只有基础养老金和个人账户养老金两部分,我们可以分析计算公式就可以得出结果。

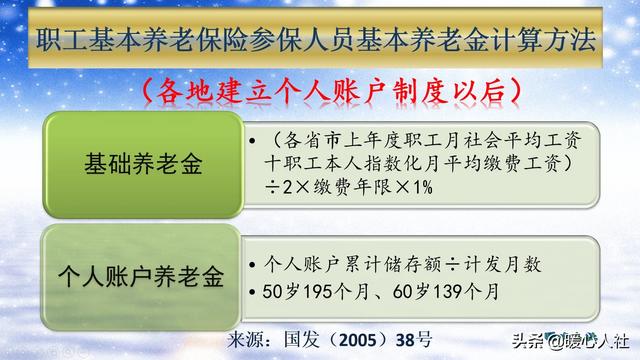

(1)基础养老金。

基础养老金等于退休时上年度当地的社会平均工资×(1+本人平均缴费指数)÷2×缴费年限×1%。

社平工资、缴费年限都不需要单独解释,最主要的问题是本人的平均缴费指数。缴费指数实际上可以理解为缴费档次,灵活就业人员参保经常会遇到60%、 80%、100% 、300%这样的档次。缴费档次越高,自然养老金待遇就越高。

由于各地的缴费比例是恒定的,不同缴费档次的情况下,缴纳的钱数是按照比例来的。按照300%基数缴费,花费的钱数是按60%基数的5倍。

可是基础养老金待遇却不是这样。按照300%基数缴费一年,可以领取2%的退休上年度社会平均工资;而按照60%技术缴费,却可以领取到0.8%的退休上年度社会平均工资。养老金待遇比例只有2.5倍。

看起来似乎是低缴费基数划算,但现实情况真的这样吗?

由于跟社会平均工资相关,实际上我们过去即使按照300%基数缴费,花费的钱数仍然较少。比如社会平均工资是1000元的时候,300%基数是3000元;而社会平均工资变成了5000元,60%基数就是三千元了。很明显,只要我们社会平均工资增长率超过我们自己投资理财的收益率,按高基数缴费就划算的多。2019年全国各地的社会平均工资指导线增长率一般在5%~8.5%之间,相对而言缴纳社保还是非常划算的。

(2)个人账户养老金。

个人账户养老金等于退休时个人账户的余额÷退休年龄确定的计发月数。

退休年龄确定的计发月数是全国统一的,50岁是195个月,60岁是139个月。对于相同个人来讲,不会有差别。

个人账户的余额,主要跟个人缴纳的缴费基数和个人账户记账利率有关。养老保险只要正常缴纳,国家每月都会在个人账户中记入缴费基数的8%作为个人账户的余额。这种情况下300%基数形成的个人账户余额,将是60%基数的5倍。个人账户养老金不会因为缴费档次的差异,而存在谁吃亏的情况了。

个人账户记账利率,2016年是8.31%,2017年是7.12%,2018年是8.29%,2019年是7.61%。很多人看到这一记账利率会非常惊讶,远远超过了我们银行理财利率。更何况记账利率还是复利。

所以说,从个人账户养老金角度讲,缴纳养老保险明显也比自己存钱养老划算的多。

结论从性价比角度讲,可能按照最低缴费基数缴纳略微受到照顾一些。但是按照低缴费基数缴纳养老金明显会更低。如果想要一份更充分的养老金待遇,自然是缴费基数越高越划算。尤其是由于个人账户记账利率以及工资增长率非常高,如果为了一份更好的养老金待遇,越早缴纳社保越好,缴费基数越高越划算。