45岁和50岁退休哪个养老金领的多?

作者: 昆明财税服务平台

确实有的退休人员很矛盾,女性特殊工种从事工作满足相应年限的可以45岁退休,也可以在女工人身份上按照50岁退休。这种情况下,应该怎么选择呢?

大家潜意识里肯定是提前退休最划算,因为算起来非常简单:退休以后拿养老金,自己可以再从事第二份工作,养老金年年增涨。如果50岁退休就少拿5年养老金,一看就不划算。真的是这样吗?

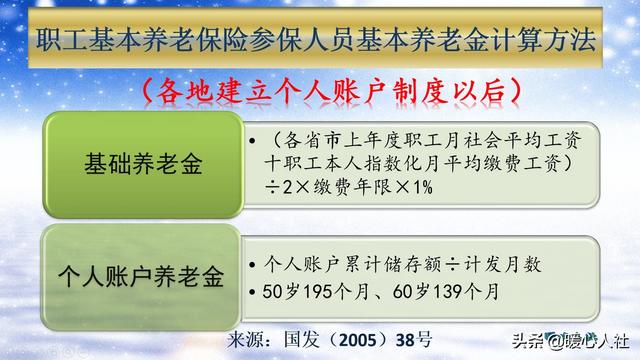

养老金待遇的计算目前,养老金待遇计算公式是全国统一的,基本养老金包括基础养老金和个人账户养老金两部分。

基础养老金跟社平工资、缴费年限、每年缴费的平均缴费指数等因素挂钩。个人账户养老金,主要跟退休时个人账户的余额和退休年龄确定的计发月数相关。

如果我们提前5年退休,养老保险会少缴纳5年。假设45岁退休养老保险缴费年限是25年,50岁是30年。

如果平均缴费指数是1的话,基础养老金分别都可以领取25%的退休上年度社会平均工资和30%的退休上年都社会平均工资。虽然只有5%的差距,但是实际上5年的社会平均工资至少会增涨一半。

个人账户养老金也会产生一定的差距,毕竟5年时间个人账户的累计金额会增多,再加上5年的个人账户记账利率利滚利增长,以及延迟退休年龄后个人账户激发月数会减少,个人账户养老金也会增加很多。个人账户记账利率不要以为很低,2016年以来由人社部统一公布相应的利率一直维持在7%~8%之间。

如果退休时社平工资是5000元,个人账户余额是4.32万元,这样计算出来的养老金分别是:基础养老金1250元,个人账户养老金200元,合计1450元。

当5年后退休社会平均工资按照7500元计算,个人账户余额也按照增加50%计算,能够领取的基础养老金是2250元,个人账户养老金是330元,合计养老金2580元。

近年来,退休人员养老金平均增长幅度一般是5%,企业退休人员和低收入水平的人员增幅一般会有一定的照顾,有的能达到8%到10%。按照8%的比例计算,即使按照复利计算也不过2130元,而实际增长速度绝对没有这么高。

两种退休方式,养老金还会相差450元以上。实际上退休以后,国家的退休人员基本养老金调整方式主要是定额调整、挂钩调整、适当倾斜,挂钩调整中会对养老金水平和按缴费年限进行调整,养老金越高、缴费年限越长,增加的钱数还会越多,养老金差距只会越来越大。

我们国家的女性人均预期寿命已经达到了78岁,50岁以后一般情况还有28年的养老金可以领取,你说哪个合算呢?

所以,一般建议只要有条件继续工作,能够正常挣着工资,家庭又不特别需要我们辞职,还是继续工作的好,从经济上也是非常划算的。