母亲今年51岁,父亲今年48岁,都没有买养老保险没有存款,以后怎样养老?

作者: 昆明财税服务平台

父母年龄都大了,如果没有养老保险也没有存款,那么只能依靠自己的资产养老或者儿女养老了。当然大多数人是资产也没有多少,只有自住房,所以主要还是看儿女养老。

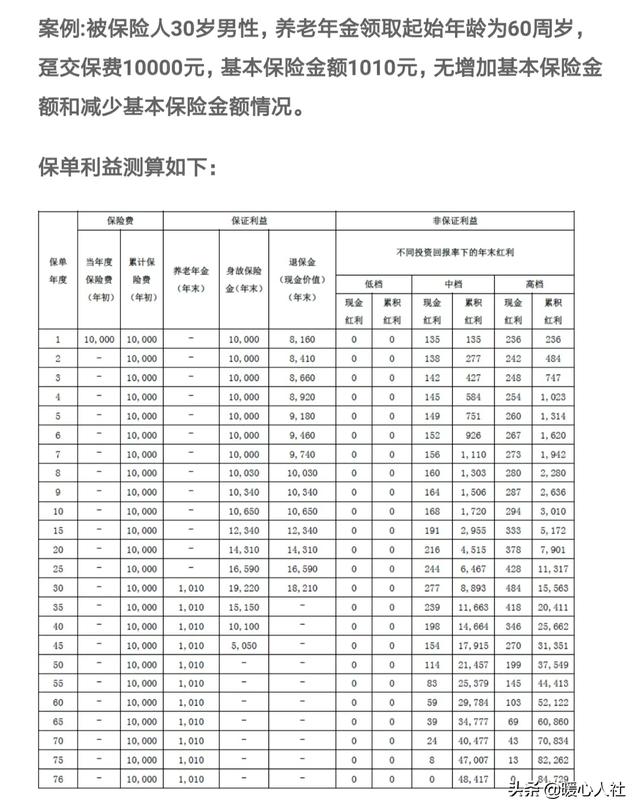

这种情况,首先明确说缴纳商业养老保险并不划算。有些人可能知道支付宝中有一种保险叫做全民保,终身养老金。但是,我们可以从全民保的有关介绍中找到这样一张表。

参保人30岁缴纳1万元,60岁以后每年可以领取1010元的养老金。不要看错了哟,是每年1010元,而不是一月1010元。

我们可以分析一下这张表,个人缴纳1万元,保单的现金价值只有8160元。也就是说我们刚缴纳1万元的养老保险,过了15天的犹豫期,突然家里急用钱,想退保了,退保只能退回8160元。除非我们参保之后立即去世了,可以赔付保险金1万元。

1840元去哪里了呢?主要用于这份养老保险的建账费用、保险费用以及保险公司合理的利润、推销费用的佣金等等。

所有的养老金都是由这8160元不断投资增值而来的。如果是五六十岁才参保,增值的空间并不够。10年之后将会变成10,650元。也就是说,10年刚刚把本金涨回去。如果我们自己投资理财的话,最起码能涨到一万四五千元。10年贬值的因素还没有考虑呢。

所以,对于四五十岁老人这种情况,参加商业保险并不划算。

参加社会保险较为妥当作为子女能够为父母拿出多少养老费用呢?如果投资理财,保障性能确实也不好。一般建议参加城乡居民养老保险。

不建议参加城镇职工养老保险的理由,是负担重,缴费不确定,未来有风险。城镇职工基本养老保险是通过灵活就业人员参保的方式缴纳的,目前每一个人最低缴费基数每年也需要缴纳七八千元,两位老人就是一万五六。

这个费用会根据社会平均工资的增长而不断提升,很有可能未来会缴纳不起。

由于50岁左右才参保的话,需要缴费满15年,至少要65岁左右才能退休。如果老年人健康状况不够稳定或者出了意外,能够退还的一般只有个人账户部分加一定的丧葬费和抚恤金待遇。进入统筹账户的60%缴费钱数,是不能退回的,有亏本的可能。

城乡居民养老保险,个人缴纳费用全部进入个人账户,而且还会有一定的政府补贴作为鼓励费用。万一参保人去世退还个人账户费用的时候,至少不会亏本。

城乡居民养老保险到达60岁以后,可以一次性补齐15年的费用,然后办理退休手续领取养老金。

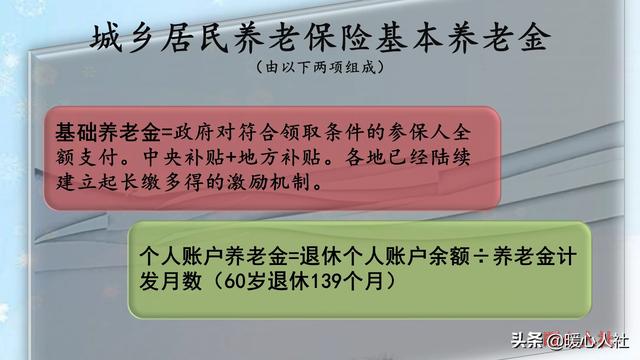

城乡居民养老保险的待遇主要包括基础养老金和个人账户养老金两部分。基础养老金是政府全额补贴的费用,个人账户养老金贯彻的是多缴多得的原则。所以如果按较高基数缴费的话,每月也能领取五六百元的养老金。对于两个老人可能也就够了。

所以,如果想减轻自己的负担,建议给父母参加一份城乡居民养老保险吧。如果有能力就多缴一些,如果能力弱就按较低基数缴费,让他们保障有一份稳定的养老金待遇,至少也能够减轻自己的养老负担。

另外,如果是农村居民的独生子女家庭,60岁退休以后可以领取国家每月给予的80元独生子女父母养老补贴,也能够减轻养老压力的。