600万医疗保险可靠吗?

时间:2021-12-27 22:53 浏览:

次

作者: 昆明财税服务平台

商业医疗保险保额高的吓人,动辄五六百万。可是,购买商业保险的前提一定要了解清楚。

第一,健康告知。不要以为参加了保险,得病就能够报销,你如果原先有潜在疾病,没有履行告知制度,那么即使发生了保险约定的有关可以报销的疾病,也是不予报销的。

有人说为什么保险公司不事先调查?答案很简单,谁给保险公司调查的经费呢?调查一段时间以后,发现你不符合参保条件,然后给你退保。保险公司一分钱赚不着,反而还要搭上调查费用?呵呵,那是做公益事业吗?

只有社会保险是不设参保人身体健康限制的,因为设置社会医疗保险的目的就是为了减轻参保人的住院负担。但是它有医保等待期,必须连续正常缴费,满一定时间以后才可以享受住院报销待遇。

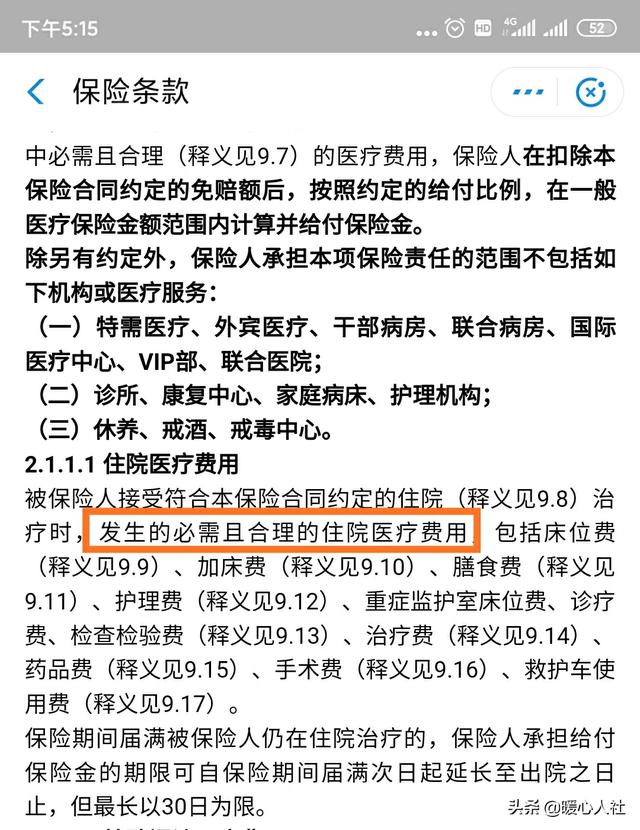

第二,合理且必须。得病以后,六百万元的保额,是不是可以随便花呢?享受一下高级的医疗保障待遇?原先不敢用的药品,现在都可以用了。那怎么可能?保险公司不是福利院,不可能让你每一个得病的患者都往600万的最高限额花。因此,所用的各种药品、治疗设施都是有严格限制的。也就是说,有各种各样的不能报销。

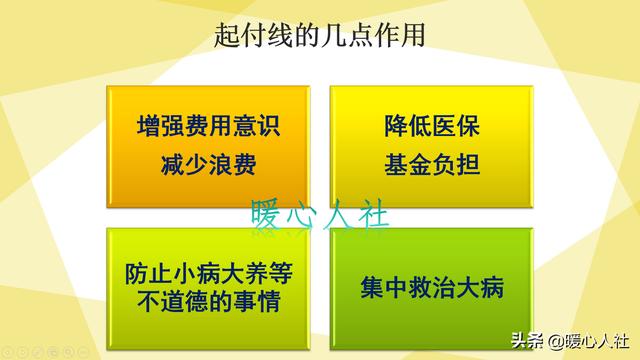

第三,起付线。商业医保的起付线一般是1万元,如果经职工医保或者城乡居民医保报销以后,个人负担费用超过1万元的才可以给予报销。如果不足1万元,那么是不予报销的。跟社会保险中的起付线是一样的,但是要高得多。

所以,总体而言商业医保确实最高保额能达到600万,但是我们真正能报销的机会并不高,要不人家怎么赚钱呢?

分享到: