工资3500交五险一金和5500交三险,哪个比较好一点?为什么?

作者: 昆明财税服务平台

工资待遇比较确实是很麻烦的一件事情。有一份稳定可靠的收入来源,是每个人都向往的事情。可是只要工资越高,人们就越羡慕。每月到手3500元有五险一金为什么不如每月到手5500元缴纳三险划算呢?

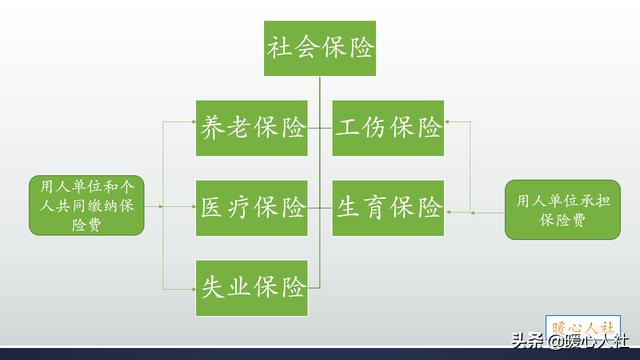

第一,比较保障范围。从额外保障来说,3500元的工作多出两险一金,虽然没有明确是哪两种保险,都是会增加额外的保障。提供了额外保障,万一发生保障之类的事情,肯定要划算的多。

可实际呢?国家努力推动社会保险全覆盖,灵活就业人员可以参加,基本养老和医疗保险,也可以以个人的名义参加住房公积金的。各种保障方面,只要自己掏钱参保缴费,保障内容并不会缺少。

另外,即使自己没有参保缴费如果发生了工伤或医保待遇,是因为用人单位没有及时缴纳社保导致的,用人单位要承担相应的赔付责任。也就是说用人单位尽管没有给缴纳保险,但是用人单位应当为职工报销有关待遇,这就是法律对劳动者的保障。

5500元的工资待遇确确实实增加了我们的可支配收入。收入越高,手头越宽裕,大家的生活水平就越好。毕竟人的基本需求是恒定的,当我们收入低的时候可以降低消费档次,但是收入高的时候即使提高消费档次,消费占我们财富的比重也会越来越低。

大家最熟悉的就是恩格尔系数,食品消费占总消费的比例。大家越穷食品消费占比就越高。一般来讲,恩格尔系数越低,代表国家的发达水平越高。大家当然希望自己的生活水平更好。

第三,比较财富增长能力。实际上工资越高财富增长的越快,这是恒定的道理。月薪3500元,扣去基本消费以后每月能攒1500元,一年1.8万元。

月薪5500元维持同样的生活水平,可以积攒财富3500元,一年可以积攒4.2万元。

财富的积攒能力月薪5500元是3500元的2.33倍以上,并不是我们只看到的工资待遇只有1.57倍而已。

如果我们再用利滚利比较,什么时候我们积累的财富带给我们的每年收益能够达到工资水平吗,也就是实现了财务自由?

如果这些储蓄按照5%的利率计算,每月3500元——每年4.2万元的收入,至少需要84万元的积蓄。按照年金计算公式,我们需要按照每年1.8万元的标准,按照5%的利率利滚利积攒24~25年。每月5500元收入——每年6.6万元的收入,需要132万元的积蓄。按照每年4.2万元的积蓄计算,需要积累19~20年。

按照《社会保险法》和《住房公积金条例》规定,职工实现就业,用人单位必须要给职工缴纳社保五险和住房公积金,如果单位不缴纳就是违法行为。

劳动者可以通过投诉维权的方式,要求相关行政执法部门可以维护我们的合法权益。我们工作一段时间以后,要求用人单位补缴社会保险和公积金,我们的待遇差距就找齐了。

而且用人单位补缴社保公积金的话,要按照发放给职工的实际工资标准来核定缴费基数的。所以,劳动者工资越高越划算。

对于年轻人来说不需要犹豫,肯定是工资待遇越高越划算的。社会保障是用人单位应尽的义务,不是用人单位想不缴纳职工就会吃亏的。劳动者可以依法利用法律手段维护自己的权益。