社保自己买合算吗?33岁干个体,是买养老保险好还是买商业险?

作者: 昆明财税服务平台

作为普通居民,没有对我们的社会保险制度有足够的了解,确实在购买社保还是购买商业养老保险方面会存在迷惑。商业保险,会有大量的推销员通过亲戚朋友互相宣传有关的产品,各种好处优势一大堆,我们应该如何把握好社保、商业保险特点,选择最适合自己的保险呢?

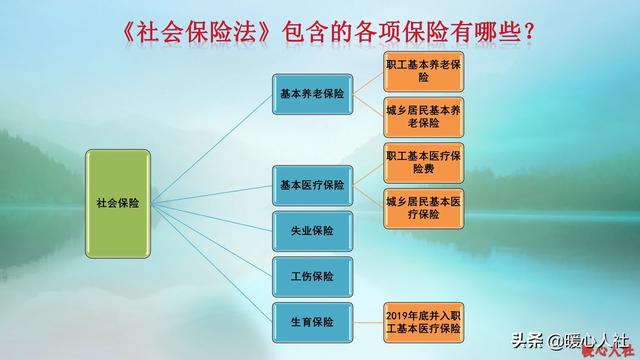

社会保险主要是为了保障全体居民,促进社会公平。国家的社会保险包括养老、医疗、工伤、生育、失业等5大项,是按照《社会保险法》设置的。

为了实现社会保险的全覆盖,国家针对不同个体的收入差异情况,设置了职工养老和医疗保险,城乡居民养老和医疗保险两大类。

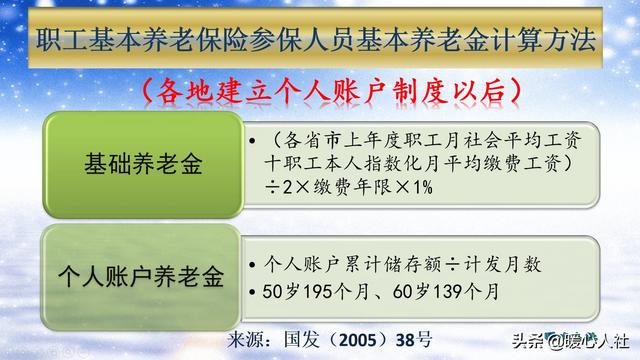

社会保险一条非常重要的作用就是转移支付,调节社会收入分配差距。职工养老保险,缴费下限是60%的社平缴费基数,上限是300%。但是在计算养老金的时候,300%缴费的基础养老金只有60%基数缴费的基础养老金的2.5倍。两者的差距有5倍,缩小成了2.5倍。职工基本医疗保险不管缴费基数高低,除了医疗保险,个人账户待遇有差距,大家的起付线、报销比例等医保待遇几乎都一致。城乡居民养老保险的基础养老金待遇全部是由国家补贴形成。城乡居民医疗保险,个人最低缴费250元,国家补贴不低于520元。

国家在维持社保待遇的时候,社会保险法明确规定国家财政要承担补贴责任。国家不仅不从社会保险基金中拿走一分钱,每年还会予以数以万亿的补贴。

职工养老保险直接跟社会平均工资相关,退休后有国家通过行政命令的方式年年调整养老金待遇,确保收入水平不变,还向高龄老人等特殊群体照顾。

所以,社会保险优点多多,是社会的基础保障。

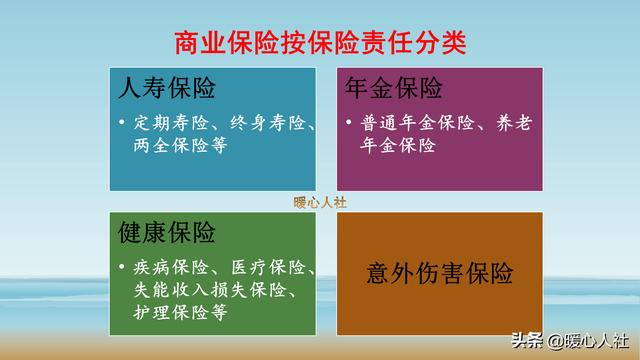

商业养老保险的特点是稳定。我们国家养老金的替代率接近60%,但是国家养老保险提供了59%。商业养老保险还没有完全发展起来。产生这一现象的主要原因还是我国的发展太快了。改革开放40多年来,大家的收入水平不断提高,年过去多年的收入增长率能达到8%,甚至15%。这种情况下,如果我们购买商业养老保险,收入的相对贬值就非常明显了。

商业养老保险是通过合同约定参保双方权利、义务的一种保险。一般待遇在参保时是可以计算出来的,除非中间有不可抗力导致合同失效。商业养老保险的支付周期一般都三五十年,长的甚至高达七八十年近百年。国家要求商业养老保险公司一般不能破产,即使破产也会有银保监会指定其他商业养老保险公司承接有关保险业务。

商业养老保险跟投资最大的区别就是:我们缴纳的保费要扣除一定的开户费用、保险代理人佣金、企业管理费用等等,不会全部记入个人账户进行投资生财。万一我们毁约想退保时,是拿不回原先缴纳的保费的。如果我们把商业养老保险不理解成一个投资,而认为是一种消费品就比较好理解了。

对于个体工商户什么情况下购买商业养老保险划算呢?主要还是我们收入不稳定,有时高有时低的情况下,将收入的一部分拿出来做未来规划,是最划算的。李嘉诚为他的每一个孙子孙女从出生开始,就购买1亿港币的分红保险,确保他们每月都有几十万港币的收入。即使他的公司破产清算,他的孙子孙女们仍然会有稳定的收入。这就是保险。

所以,对于普通个体工商户应当根据自己的收入水平,在购买社保的基础上,确定是否购买商业养老保险。如果收入不高,还是算了吧。