职工养老单位缴费系数降低后,灵活人员基础养老金指数会如何变?

作者: 昆明财税服务平台

2019年5月,国家出台了《关于降低社会保险费率综合实施方案》,方案明确各地可以将职工基本养老保险的单位缴费比例由最高20%下调至16%。方案公布以后,除了广东和浙江缴费比例低于16%以外,全国各省市区都将养老保险缴费比例下调至16%了。广东和浙江缴费比例也将逐步过渡到16%,最终实现养老保险缴费比例的全国统一。截止2019年10月,预计为企业减负2700多亿元。

很多人担心,缴费比例下降以后,会不会影响灵活就业人员的利益呢?尤其养老保险收支紧张了,灵活就业人员养老金计算水平会不会降低呢?

单位缴费比例变化,不会影响养老金基计算按照2005年国家确定的全国统一的养老金计算公式,我们缴纳社保产生的养老金待遇主要包括基础养老金和个人账户养老金两部分。养老金计算的这两部分,没有跟缴费比例有关的因素。

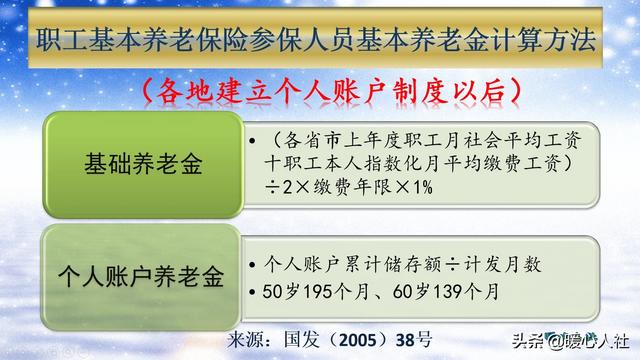

①基础养老金等于退休时计算养老金的基数×(1+本人平均缴费指数)÷2×缴费年限×1%。

我们可以发现跟基础养老金高低有关的是社平工资、缴费指数、缴费年限。

社平工资是有统计部门公布的。缴费指数实际上就是缴费档次=缴费基数÷当年的社平缴费基数。缴费年限,是缴费时间的长短。

②个人账户养老金=退休时个人账户的余额÷退休年龄确定的计发月数。

退休年龄确定的计发月数是有全国统一的计发月数表确定,按理说应该根据人均预期寿命、个人账户记账利率等因素不断修正,但是国家2005年公布以后并没有再修正过。未来,随着人均预期寿命的延长,存在继续修正的可能。

个人账户余额,现在是按照缴费基数的8%每月划入的,再加上根据国家公布的记账利率计算的记账利息。2016年开始,城镇职工基本养老保险的个人账户记账利率由国家统一公布,近年来一直维持在7%~8%的水平。

国家允许灵活就业人员参保,缴费基数可以自由选择,一般是按照20%的比例缴费。企业职工按照缴费基数的8%缴费,记入个人账户钱数就是缴费基数的8%。企业缴费比例是16%,合计缴费比例是24%。如果灵活就业人员要想享受企业同等的待遇,需要自己承担全部的社会保险费,不过只按照20%的比例缴费,比企业缴费合计低了4个百分点。当然上海等一些个别地区是按24%缴费。这是国家对灵活就业人员这一特殊群体的照顾。

所以,单位缴费比例的变化,并不会影响养老金的高低。

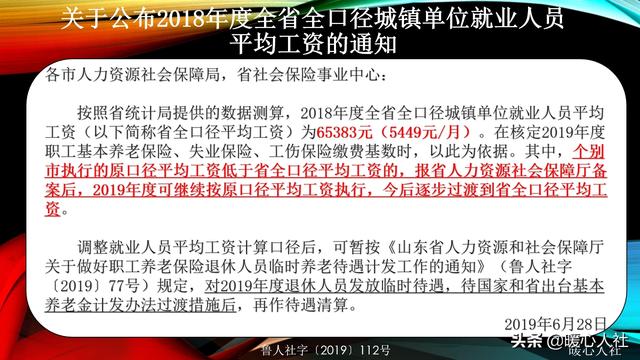

影响养老金的,将是社会平均工资口径的变化很多参保人员发现,2019年的灵活就业人员参保缴费基数不仅没有继续上升反而大幅下降了一些。比如北京市2018年社平缴费基数是8467元,2019年反而成了7855元。山东省2018年社平缴费基数是5776元,而2019年的社平缴费基数则成了5449元。

产生这个问题的原因在于,2019年5月国家要求各地的社平缴费基数的口径要统一到全口径城镇就业人员平均工资,以此为基础,核定60%~300%的社保缴费基数上下限。

社平缴费基数变化,代表了退休上年度社会平均工资的变化。这种情况下,突然降低社会平均工资,晚退休的人肯定会吃亏。所以国家明确,对2019年退休人员发放临时的养老金待遇,国家和各省出台养老金计划办法过渡措施后再做待遇清算。

为了弥补养老金的不足,从2017年底开始,国家就要求将国有企业股权的10%移交社保基金管理,这一部分股权价值10~18万亿,每年带来的股权收益也能达到三五千亿元。能够有效缓解社保基金的收支压力。

所以,全国降低社会保险费率的综合影响是深远的,不过国家会努力确保退休人员的待遇水平不受影响。