为何一些退休老人的养老金水平能够比在职期间的工资水平还要高?

作者: 昆明财税服务平台

现在有不少退休老人的养老金水平比在职职工高,但是退休老人的养老金要比本人在职时的工资水平高,虽然不是说一定不能实现,但是非常难。

让我们看一下养老金计算公式。

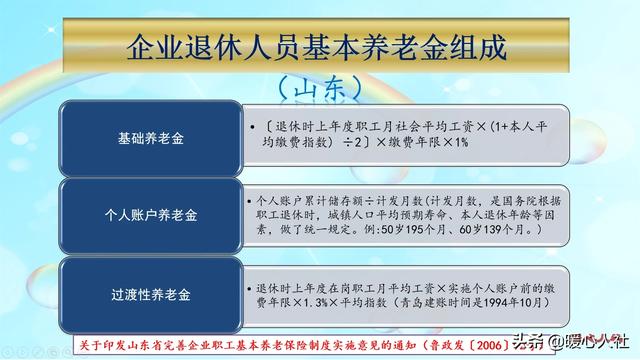

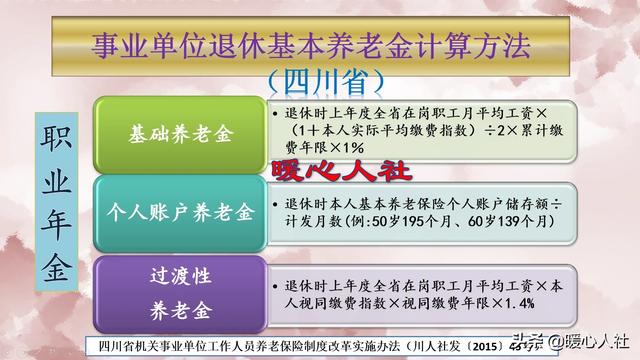

我们的养老金计算公式主要包括基础养老金、个人账户养老金和过渡性养老金三部分。

基础养老金等于退休时上年度当地的社会平均工资×(1+本人平均缴费指数)÷2×缴费年限×1%。

一般来说,如果本人按照100%的社平工资缴纳社保,每缴费一年退休可以领取1%的退休上年度社会平均工资。

如果本人的缴费基数有变动,60%档次缴费可以领取0.8%的社平工资,300%档次缴费可以连续2%的社平工资。

而实际上本人的缴费基数,一般等于本人上年度的平均工资的月均值。实际上如果按这样计算,100%缴费40年养老金只能领取40%的社平工资,退休待遇可就差远了。

个人账户养老金个人账户养老金等于个人账户的余额÷退休年龄确定的计发月数。

60岁退休是139个月,50岁是195个月,55岁是170个月。

个人账户的余额目前是按照8%的缴费基数划入的,即使每年国家公布的记账利率跟社平工资增长率一样,按照100%基础缴费,一年只能够领取0.69%的社平工资。

多数情况下,记账利率比工资增长率低得多,目前只有7%~8%。而工资增长率却能高达8%~10%以上。很多人退休个人账户只有五六万元,个人账户养老金也就只能连续三五百元。

过渡性养老金过渡性养老金分为两种情况,企业主要是针对建立养老保险个人账户制度以前的缴费年限,由于缺少个人账户养老金的一种补充。机关事业单位主要是2014年10月养老保险制度改革以前的缴费年限,也是缺少个人账户养老金和职业年金的补充。

一般来讲,过渡性养老金跟本人的平均缴费指数(机关事业单位是视同缴费指数)、社平工资、统账结合以前或者2014年10月以前缴费年限相挂钩。虽然非常划算,并不足以弥补个人账户养老金、基础养老金和本来工资之间的收入差异。

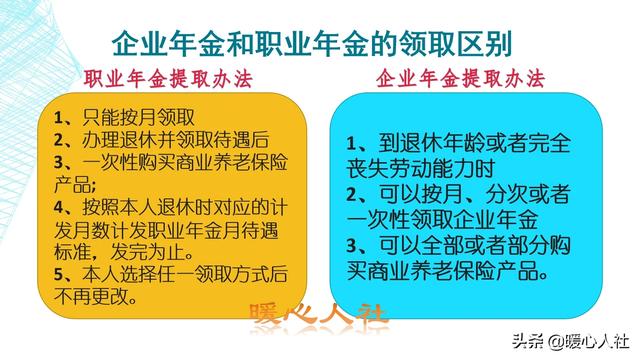

职业年金是机关事业单位的补充养老金,企业年金是企业单位的补充养老金。现只有少数企业建立了企业年金制度。

职业年金和企业年金的最高缴费标准是12%的本人工资。职业年金退休时可以按月领取,也可以购买商业养老保险。主要是按照本人退休时对应的计发月数计发职业年金月待遇标准,发完为止。但是相应的待遇能够拿到个人账户养老金的1.5倍。企业年金可以一次性拿完。

如果说不考虑通货膨胀和贬值以及工资增长率的话,如果有职业年金和企业年金,如果缴费40年及以上,确实退休后的待遇能够超过退休前。

实际上,机关事业单位平时发的各种精神文明奖、年终考核奖、创城奖之类的待遇是临时性的、一次性的,退休后就不再发放了,但是这些钱应当都计算入缴费基数也会提高退休金。再加上扣除的职业年金、住房公积金、社保个人部分能达到应发工资的20%以上,这种情况下退休后的月基本养老金确实有可能会超过退休前的每月工资。

养老金的增长养老金是每年增涨的,很多退休人员的养老金增长几年以后就会超过原先的工资待遇。毕竟自己退休前的工资待遇已经锁定了。像有的2000年前后退休的老人,当时本人的养老金才三四百元,经过多年的增长,现在已经拿到三四千元。这是非常划算的。

所以,养老金超过在职时的水平,如果想在退休时就达到,相对来说很难。但是随着养老金的增长,我们的养老金水平还是很有可能会超过退休前工资的。