通货膨胀对欠银行贷款是好事还是坏事?

作者: 昆明财税服务平台

通货膨胀,本身指的就是物价上涨,货币越来越不值钱了。对于专门从事金融货币业务的银行来讲,肯定不是好事。

首先,我们看几个例子。

比如说欠银行贷款的企业,由于多数经营的是实体行业,由于通货膨胀,原先欠银行的钞票会越来越不值钱,人们通过实物获得钞票太简单了。

我们贷款买房,原先的时候贷款70%相当于70%的房子是银行的,后来由于通货膨胀房价快速上涨,原先70%的房子慢慢变小成一个厕所。

对于在银行的存款,约定了支付一定利率,由于通货膨胀,需要支付给存款人的存款购买力会越来越小。存款人也相当不满意。比如说经常发现我们存了几十年的存款,在当时是一笔巨款,但是现在取出的时候只有几千元,也就吃一顿饭。

这一看,似乎没什么问题呀?拿储户的钱贷款出去,还给储户的钱也在贬值。不是收支平衡了吗?其实不是这样的。

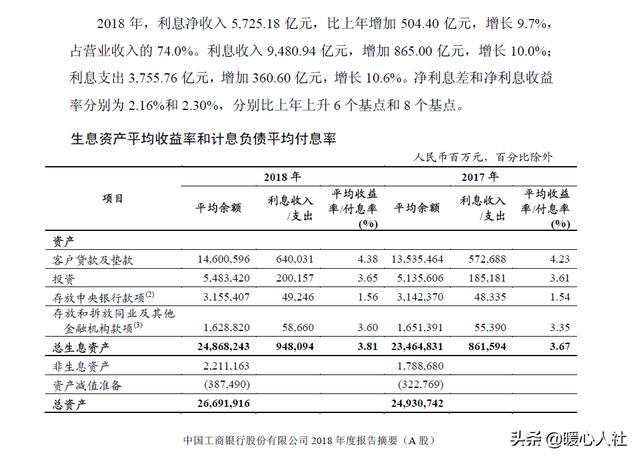

第一,银行需要经营成本。莫不要以为银行是慈善家,所有的服务都是免费。实际上银行需要巨量的经营成本,比如2018年工商银行盈利2987亿元,可是工商银行利息收入是9480亿元,利息支出3755亿元,另外还有大量的非利息收入。也就是说,如果货币贬值,银行要支付的并不仅仅是利息成本,还需要日常管理费用、员工成本等等,通货膨胀速度越快,这些费用增长就越快。如果银行的存款规模不大,将会导致银行严重亏损,甚至有倒闭的风险。

第二,银行要防止挤兑风险。存款人又不是傻瓜,当通货严重膨胀的时候,大家首先选择的自然是将存款取出来,投入到各种保值增值的产品中,比如说房产、黄金、土地等等。可是呢,银行哪来的钱应对存款人提款呢?原先的时候确实有一定的存款准备金,可是当通货膨胀时存款准备金也要成倍的增长。但是谁都不能预料通货膨胀的到来,有一些中长期贷款是很难短时间内收回的。

中长期贷款,也必须要执行贷款合同的约定。这样贷款收不回来还要支付存款,那么银行无法支付的话,就出现了挤兑。挤兑风暴一出现,银行也增大了破产倒闭的可能。中国唯一一家倒闭的银行是海南发展银行,当时就是因为1998年经营不善,出现挤兑倒闭的。

第三,贷款对象并不是安全的。出现严重通货膨胀的时候,不要以为只跟银行有关。这肯定是涉及整个社会的,社会的贷款对象多数是用于生产经营,当通货膨胀出现时,肯定会伴随着大量的企业倒闭。这样银行的坏账就会大量出现,不要以为通货膨胀了钱不值钱,存款就不用还了,即使再不值钱也要履行存款的规定,支付存款本金和利息。如果支付不上,那就只能等待倒闭了。

第四,银行要防止利率浮动风险。当严重通货膨胀出现时,银行的存款利率就要提升,时间越长,通货膨胀风险越大。这也是为什么存期越长的存款利率越高的原因。可是,从2015年10月开始,国家不再公布五年期存款基准利率,主要是央行认为时间过长,利率浮动风险太大。而且,对于4.025%的长期保底年金保险,银保监会也明确要求不再批复这样高的保底年金保险,时间越长,通货膨胀的风险就越高。

所以,严重的通货膨胀对于银行肯定是坏事,但是对于1%~2%的通货膨胀速度,国家认定有利于刺激经济增长,还是有好处的。