交社保未满十五年,到退休年龄申请办理镇保领取养老金有利吗?

作者: 昆明财税服务平台

按照《社会保险法》的规定,职工基本养老保险缴费没有达到15年的,可以继续缴费至满足15年为止,也可以转为城乡居民养老保险。转移城乡居民养老保险划算吗?这是大家一直关注的问题,让我们分析一下。

到达退休年龄缴费不足15年的两种选择到达退休年龄养老保险缴费不足15年,既可以选择延迟退休继续缴费,也可以选择转为城乡居民养老保险。不过,我们要重点关注以下问题。

第一,参加职工基本养老保险退休年龄和城乡居民养老保险是不同的。

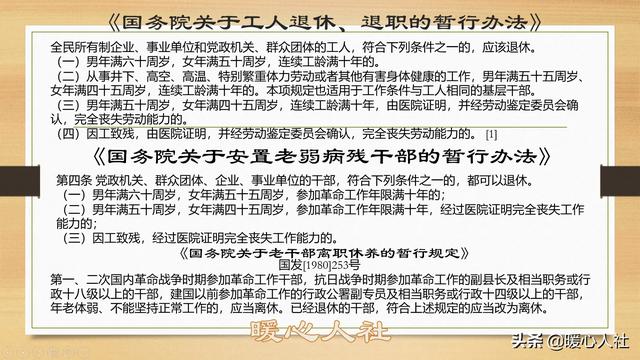

职工养老保险的退休年龄是非常复杂的。比如说普通女职工是50周岁退休,女性专业技术人员和管理人员是55岁退休,男性是60岁退休。如果从事特殊工种,男女还可以55岁和45岁退休,如果失去劳动能力男性可以50岁,女性45岁退休。另外还有很多其他的退休年龄,年龄差别非常大。

城乡居民养老保险不论男女,都是60岁退休。个别地区在对重度残疾人等特殊群体允许其55岁退休,但只是处于试点阶段。

第二,参加职工基本养老保险待遇高、增长快,城乡居民养老保险待遇低、增长慢。

企业职工基本养老保险的退休养老金,目前平均水平能达到2700多元。而城乡居民养老保险的平均养老金只有160多元。两者产生的主要原因还是缴费的不同和待遇计算公式的不同。

企业职工基本养老保险是按照社平缴费基数的一定比例缴费,现在一年至少需要缴纳七八千元,多的甚至四五万元。这种情况下缴费三四十年付出也相当多。退休领取两三千元的养老金也是正常的。

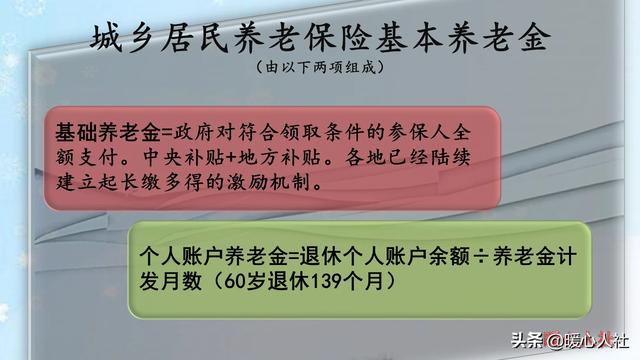

城乡居民养老保险,国家明确规定,在当地实行新农村养老保险制度和城镇居民养老保险制度,以前年满60岁的居民可以不用缴费,直接领取基础养老金待遇。一分钱不用交就可以领取养老金,实际上是一种福利性保险。参保人需要缴纳的养老保险,全部进入养老保险个人账户,如果没有领取完就去世可以返还。这种情况下,城乡居民养老保险的主要浮动待遇,就是国家补贴的基础养老金了,所以待遇水平不高。

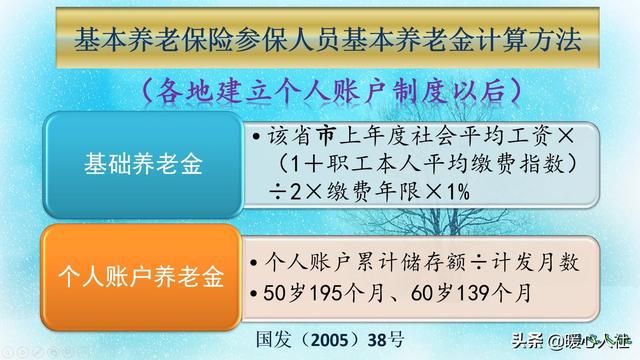

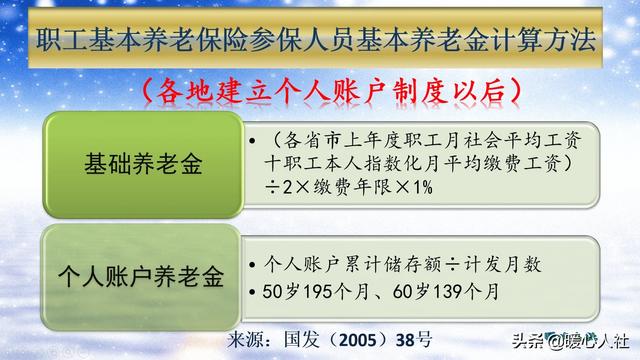

职工基本养老保险的基本养老金分为基础养老金和个人账户养老金两部分,基础养老金直接是根据缴费档次领取退休钱社会平均工资的一定比例。为了保障退休人员不同年度退休之间的公平性,国家建立了养老金调整制度,每年对退休人员进行养老金实施调整。通过定额调整、挂钩调整、适当倾斜的方式,不断缩小大家的退休待遇水平,但是又贯彻多角多得、长缴多得的原则,人们的养老金待遇不断提高,目前已经有2015年的700多元上涨到2700多元。

第三,职工养老保险转城乡居民养老保险,要面临着统筹账户的损失。

职工养老保险转为城乡居民养老保险,仅仅是将养老保险个人账户的部分转为城乡居民养老保险个人账户。职工养老保险的缴费年限视同城乡居民养老保险缴费年限。但是在计算养老金待遇的时候,都是按照城乡居民养老保险的养老金计算。

城乡居民养老保险的基本养老金主要包括基础养老金和个人账户养老金两部分,基础养老金是国家补贴的费用,全国最低标准是每月88元。其他各省市一般也有一定的补贴,但是普遍标准不高,多数省市都在100~200元之间。北京、上海水平最高,北京市是800元每月,上海市是1010元每月。职工养老保险基础养老金是跟社平工资挂钩的,按照60%基数缴费15年,退休可以领取12%的退休上年度平均工资,养老金待遇至少有六七百元。

职工养老保险个人账户部分是按照缴费基数的8%划入的。很多灵活就业人员缴费是按照20%缴费,因此多余的12%就相当于白缴了。在企业缴费的话,现在企业过去是按照13%~20%缴纳企业缴纳部分也跟个人没有关系了,这样很多人就会觉得很亏。

综上所述,如果说职工基本养老保险缴纳了10多年,一般还是建议继续缴纳到15年,直至领取养老金的好。如果仅交了两三年,年龄就已经达到了60岁,为了领取养老金还是转为城乡居民养老保险更简单。