疫情中一家全死了,无人认领!是不是在银行存的钱也被银行收了?

作者: 昆明财税服务平台

这个比喻说实话真的不好听。主要意思是想表达,如果存款人去世,我们存银行的钱会怎样呢?是便宜了银行吗?

实际上,这件事情可以分两种角度理解。

首先,我们将钱存到银行不动用,是不是就“便宜”了银行呢?我认为是的。

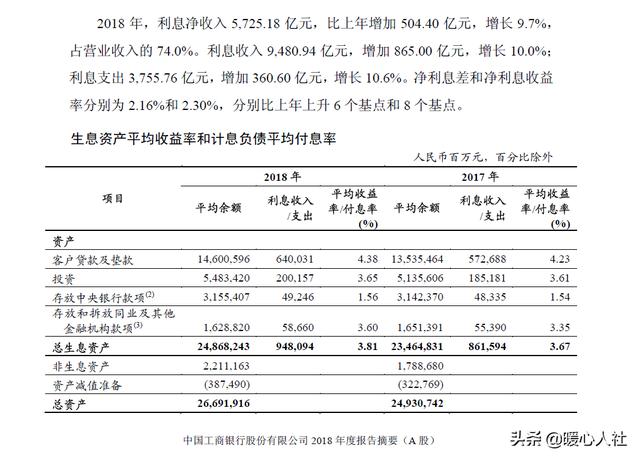

银行的收益主要来源于两方面。一方面是各种金融服务费用,另一方面是存款的利差。比如说工商银行2018年年报显示,其2018年利息收入高达9480亿元,利息支出3755亿元,利息净收入高达5725亿元。银行的资金大部分都是储户的,结果银行留下的利息比支付给储户的利息还多。这不是很明显的被银行占了“便宜”吗?当然,银行还需要承担各种坏账费用等风险,肯定要保障利息收入高于利息支出。

第二,没有主人的钱是不是银行就可以据为己有呢?这是几乎不可能的。如果银行将储户的存款据为己有,一方面就涉及到了侵占罪,另一方面也违反了央行和银保监会的规定。说实话,银行将存款转为银行自己所有,实际上就相当于将借款转变为自己的营业外收入。这些收入可以用来支付员工工资、经营费用、管理成本、股东分红等等。但是,用完就没了。并不如存款放在那里划算,每年还会创造大量的利息差在那里,利息差也是银行的收益呀!

银行存款的本质银行存款本质上履行的是一种合同。合同的约定就是某某时间存了一笔存款,按照约定的时间支付本金和利息。有的存款是到期自动续存。虽然说,利滚利的复利很可怕,但是随着时间的推移总会有政策改变的,不可能有存款连续性滚存上几百年。

银行是没有义务去确认存款人是否死亡的,它只针对存款负责。原先的存款人去世了,会可能有继承人,继承人还会有继承人。银行没有必要去管人家的家务事,做好自己的本职工作就好了。

什么时候有人拿着存款人去世的证明材料,有关遗嘱或者公证书,证明可以取走存款那就可以了,没人取就放在那里。甚至很有可能几次变换以后,这部分存款就会变成活期存款,给银行创造更大的收益。

银行对于长期没人管理的账户如何处理?对于长期没人管理的账户,一般有两种称呼。一种叫做长期不动户,一种叫做久悬未决户。根据《人民币银行结算账户管理办法》,“银行对一年未发生收付活动且未欠开户银行债务的单位银行结算账户,应通知单位自发出通知之日起30日内办理销户手续,逾期视同自愿销户,未划转款项列入久悬未取专户管理。”不过,这一做法只是针对单位银行账户,个人账户三年五年不动很正常。

中国银行有一个《储蓄存款长期不动户管理办法(试行)》,一般来说,对于长期不动户的划分是:活期账户两年未动用,定期存款、零存整取、通知存款、定活两便等等到期后两年未动用,自动滚存账户连续滚存两次后两年内未动用等等。

对于长期不动户,必须严格管理。客户再次到银行办理存、取款业务时,必须提供原存单(折、卡)、密码及存款人身份证件,严禁无单(折、卡)和密码存、取款。比正常存取款更严格,主要是为了防止长期不动户的资金被偷领冒取。

对列入长期不动户2年且账户累计存款余额不足人民币十元的,经业务主管授权转为银行营业外收入,如客户再来支取时,本息从收益中支付,具体核算按财会部规定执行。

因此,我们的所谓存款即使我们长期无人问津,也不会被银行“贪墨”。一般会被纳入专户管理,或者采取更严格的管理方式,防止被人偷领冒取。所以,我们可以认为银行存款给银行带来的利益,比将储户的存款“占为己有”更高。