将自己手里剩余的钱,一分不少地存进银行这种理财方式,是对还是错?

作者: 昆明财税服务平台

如果我们总是将手里剩余的钱存入银行理财,这样的理财方式当然是大错特错了。

银行的理财方式,主要包括银行存款和银行理财产品。银行存款不必说是绝对安全,保本保息的。根据存款保险条例的规定,一个人在一家银行,所有账户内的本金和利息50万元以内,可以得到全额保障。银行存款的相应利率一般都在4%以下,个别大额存单利率能达到4.125%。

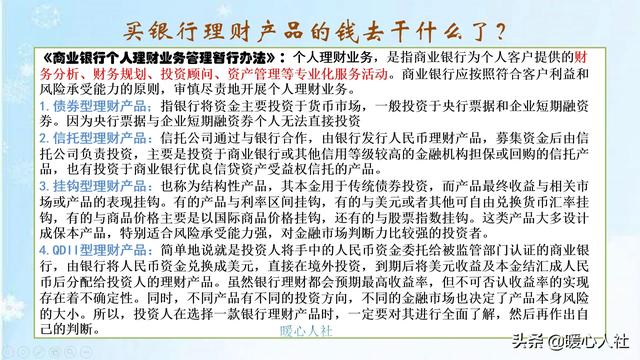

银行理财产品,根据《商业银行个人理财业务管理暂行办法》,主要是指商业银行为个人客户提供投资分析、规划财务、投资顾问、资产管理等专业化服务的活动。一般将代为理财的资金投资于货币市场、融资融券等个人无法进入的业务,相应的安全保障性还是比较高的。一般分为债券型、信托型、挂钩型和QDII型理财产品。多数银行理财产品收益率一般在4%~5%以下。

相对而言,像我们的资产全部存入银行真的不是一种好做法。首先,我们还是搞清楚理财的首要目的是什么?

理财的目的一般有三种。第一,应对意外;第二,实现资产快速增长;第三,保障安全应对养老。

对于年轻人,虽然处于人生的黄金阶段,但是应对意外的保障依然不可少。且不说普通的交通意外,我们也要考虑到医疗、重疾等带来的意外可能,不可能将所有的意外等待国家或他人来救助。所以,一般还是建议大家能够有效的配置保险。社会保险是所有保障的基础,商业保险是社会保险的有益补充。

年轻人要想未来实现财富自由,指望一点点工资存银行是不可能实现的。如果我们从20岁开始每月定投500元,定投到25岁,假设每年能够实现10%的收益率,到60岁时这笔资产能够增加为162万元。如果我们从26岁开始每月定投500元,一直定投到60岁,这笔资产才仅仅有154万元。所以,越早进行投资,未来变富的机会越大。年化10%的投资,银行存款能实现吗?肯定不行的。主要还是依靠股票或者股票型基金等高风险、高收益的投资理财产品。年轻能够承担更大风险,长期定投能够稳定获益,因此一定要趁年轻树立好正确的理财观念。

当年纪变大时,才应当逐渐从高风险的投资理财产品中退出,逐渐转为银行存款或者理财产品这样的安全稳定有保障的理财方式。因为年纪越大,我们通过劳动获取收入的可能性就越低。当我们退休失去劳动能力以后,最主要的就是依靠我们国家发放的养老金和个人积攒的财富了。如果年纪大了个人财富在受到损失,没有其他的弥补方式,只能降低自己的生活水平了。

所以,不同的年龄段会有不同的理财方式和需求,一定要任何实际科学配置自己的财富。#理财大赛第三季#