退休金每月12000元,属于什么水平?

作者: 昆明财税服务平台

在北京退休,36年工龄,上市前10房地产企业工作,中层干部,高级工程师,退休月养老金12,000元。这个水平,是相当了不起的养老金待遇了。

2019年全国共有离退休人员12310万人,养老保险基金总支出是49228亿元,人均养老金待遇只有3330元。如果扣除丧葬费和抚恤金等非养老金待遇,差不多人均每月养老金也就不足3000元。12,000元的养老金待遇是人均养老金的4倍,在全国绝对属于佼佼者。

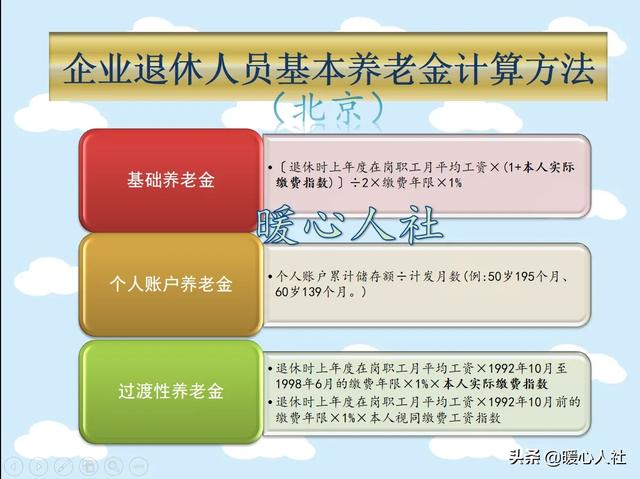

这样的养老金是怎样计算出来的呢?北京市的养老金计算公式是这样的,主要包括基础养老金、个人账户养老金和过渡性养老金三部分构成。

(1)基础养老金等于(退休上年度社会平均工资×(1+本人的实际缴费指数)÷2×缴费年限×1%。

前面所说的这位退休人员实际上一直收入水平都很高,外加高级工程师,相应的缴费基数是一定非常高。对于最高都只是300%的社会平均工资,我们假设实际缴费指数是3。

养老保险缴费36年,可以领取72%的退休上年度社会平均工资的基础养老金。不过相应的退休上年度社会平均工资,现在又改为养老金计发基数,由北京市人社部门统一公布。2020年北京市的养老金计发基数是9910元。

因此,如果按照顶格缴纳养老保险,缴费年限36年,仅仅基础养老金就能领取到7135元。

(2)过渡性养老金。北京市的过渡性养老金分为两部分,一部分是视同缴费年限的养老金,另一部分是1992年10月至1998年6月的缴费年限期间的过渡性养老金。

视同缴费年限的养老金,是每视同缴费一年领取1%的退休上年度社会平均工资的过渡性养老金。36年工龄按照时间倒推,预计有8年的视同缴费年限,可以领取8%的社平工资。

1992~1998年,大约6年时间,是按照退休上年度社会平均工资,乘以缴费年限,乘以1%,乘以本人实际缴费指数。缴费年限是5.75年,实际缴费指数是1,因此这部分过渡性养老金是17.25%的社平工资。

两部分合计是25.75%的社平工资,按照社平工资9910元计算,这部分过渡性养老金待遇是2502元。

(3)个人账户养老金,等于退休时个人账户的余额除以退休年龄确定的计发月数。

由于个人账户的余额是按照缴费基数的8%(2005年以前是11%)每月记入,缴费基数越高个人账户的余额就越高。像北京市,近年来最高缴费基数每年都达到2万元以上,这样每年进入个人账户的钱也能累积超过2万元。

由于近年来个人账户记账利率一直在7%~8%以上,2016年高达百分之8.31,所以如果在北京一直按照300%基数缴费个人账户额度积攒三十多万都没有问题。

如果按照30万元计算,60岁退休个人账户计发月数是139个月,个人账户养老金是2158元。

这样三部分相加,再加上一些地方性的补贴补助,能领取12,000元的基本养老金也是可以理解的。

其实国家也会通过养老金调整,慢慢缩小大家退休待遇的比例差距。北京市2020年养老金调整方案,养老金12,000元,缴费年限36年,养老金仅仅会增加188元,增长比例只有1.5%左右。而北京市的平均养老金调整水平是5%,预计调整后平均养老金大约在4365元左右。

不过,能领取这样高的养老金,是很多其他老人都望尘莫及的,可能这一辈子都领不到这样高的养老金的。希望能够珍惜自己的生活,长寿比高养老金更重要。