在延迟退休面前,个人能做什么?

作者: 昆明财税服务平台

十四五规划和2035远景目标提出,要实施渐进式延迟法定退休年龄方案,确实延迟退休已经是箭在弦上,不得不发了。不过,还是建议大家综合考虑有关问题:

第一,理解渐进式延迟退休。渐进式延迟法定退休年龄政策早在2013年就提出,主要目标是逐步推迟大家领取养老金的年龄,以减轻养老保险基金的收支压力。

目前的退休年龄政策没有一点弹性,劳动合同法实施条例甚至规定,到达法定退休年龄劳动合同终止。像国有企业和机关事业单位本身待遇不错,再加上现在生活条件也不错,很多职工到达法定退休年龄以后仍然想干几年,这也是不可以的。

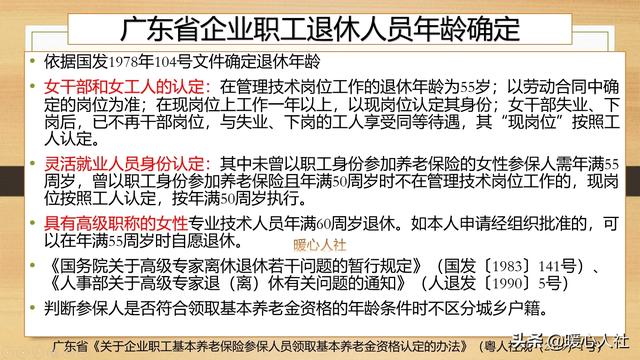

相信弹性退休政策将比渐进式延迟退休政策一起出台。比如说2019年广东省明确企业女性高级职称的专业技术人员退休年龄为60岁,不过也可以经本人申请单位批准55岁退休。

推动延迟退休政策,一定会考虑到社会各种利益群体的接受程度。对于普通企业职工和灵活就业人员,甚至失业人员来讲,推动延迟退休肯定会更加审慎。国家可能会出台,更多的促进就业政策甚至开发更多公益性岗位帮助这类人群适应延迟退休。

延迟退休的政策,可能70后受到的影响还是比较小的,80后、90后退休年龄肯定会受到影响。

第二,合理认识养老金待遇。养老金等于一直是多缴多得、长缴多得,越晚退休领取养老金越高。

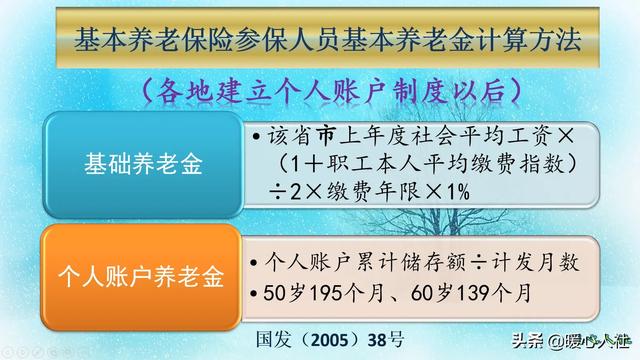

目前,我们的基本养老金计算公式主要包括基础养老金和个人账户养老金两部分。基础养老金与社平工资和缴费年限相关,缴费年限越长养老金越高,退休年龄越大社平工资越高。

个人账户养老金直接跟退休年龄确定的计发月数相关,如果退休年龄越晚个人账户的利息汇累积越多,目前相应的利率一直在7%~8%以上。退休年龄每延长一年,个人账户的计发月数都会缩小几个月比如说60岁,退休是139个月,61岁是132个月,65岁只有101个月,70岁甚至只有56个月。只要每晚退一年,个人账户养老金至少有10%以上的比例提升。

过去的时候,退休人员的养老金上涨速度很快,从2018年开始已经长期维持5%的水平,按照这样的水平计算,早退休增加的养老金,已经不如晚退休提升的养老金划算了。

另外,国家推动延迟退休政策以后,很有可能在有关养老金计算上,再加上年龄系数,通过对延迟退休人员养老金倾斜的增加,提升大家延迟推行的积极性。毕竟现在退休后,每月如果只领取800到1000元的养老金,确实很难满足生活需要。

第三,规划自己的养老目标。规划养老目标是非常重要的一件事情。随着老龄化的到来,相信没有任何人只把所有的生活希望都寄托到养老金上。人们的需求有房子、车子、孩子,还有积蓄。一般来说,家庭的财富应当按四部分配置,日常支出、防止意外、高额收益和长期保障。一般还是建议家庭除了养老和医疗保险以外,还要配置一定的商业医疗保险,提供更高额度的保障,防止因为疾病个人负担部分重影响家庭。

国家的社会保险只能保障最基础的部分,剩余的肯定要靠商业保险和个人积蓄。如果依靠个人积蓄,时间长了之后,存款和国债的收益率很难跑赢物价的增长。谁也不想到年纪大了以后,钱花完了,人还活着的窘境吧?

所以,职工养老保险该买还得买,对于现在年纪较大的中低收入水平的人,影响还是较小的,不用过于担心。#理财大赛第三季#

- 上一篇:如果老了没有社保养老金,会被嫌弃吗?

- 下一篇:农村老人养老为何如此难?