基金要怎么买才能把风险降到最低?

作者: 昆明财税服务平台

基金可以分为货币基金、债券基金、股票基金以及混合基金等等。

货币基金,主要投资于短期货币工具而得名(平均到期时间为120天),流动性好,安全性高。就是我们平时在余额宝和理财通中购买的那些收益稳定,天天长全的理财产品。它们主要投资于银行存款、央行票据、商业票据、政府短债、企业短债等等。收益率一般在2%~4%左右,虽然不高,也远远超过了银行0.3%~0.35%的活期存款利率。

债券基金,主要投资于企业债券,相应收益率比货币基金高一些,能达到3%~8%。收益率越高,风险越大。如果企业还不上债,也有可能会亏本。

股票基金,主要是指投资于股票的基金类产品。由于股票波动大,收益明显,有的时候一年基金涨一倍都有可能。尽管有很大的风险,但是人们普遍愿意购买这些基金。

但是,人们又普遍希望把投资股票基金的风险降到最低,那又有什么办法呢?一般采取两种方式:

第一,业绩比较。如果是运营了一段时间的基金,我们可以看一下它的历史业绩浮动情况。

大家都知道,一家运行正常的企业的股票不可能跌至零,基金也是这样。总是跟着股指情况涨涨跌跌。

如果说基金跌了一段时间,是由于大环境的因素,这种情况下原先基金中具有的泡沫就可能被挤掉了,这种情况购买基金风险就比较小。

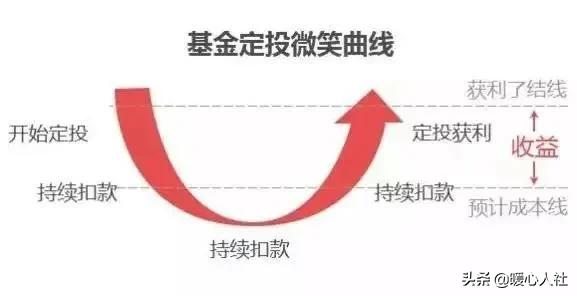

第二,分散定投。为了防止我们投资判断出错,其实我们应当采取长期定投的方式,进行傻瓜式理财。

如果我们手里有10万元,可以每月购买基金1000元,通过长期购买的方式分摊风险。毕竟股票涨涨跌跌,总有一天牛市会到来,基金也是这样。

假设10年有一次牛市,我们的收益目标是10%,这种情况下只要在第二次牛市的时候,投资涨到100%,达到自己的预期收益目标就可以退出了。出现这样的情况是大概率的事情。

10年内100%的收益,平均每年10%,这可比我们去银行存款4%左右的收益率高的多。

但是,投资需要长期坚持,不达目标不罢休。如果我们没有准备好意外急需用钱的情况,万一需要将投资变现,特别是当投资遇到低谷的时候,很有可能会亏钱。这是我们应当做好的准备。

理财也是一门学问,好好思索,如果一遇到什么看好的理财产品就把所有钱压上,这相当于“赌博”了。