买保险每年交6000,交十年,二十年后能领十二万,靠谱吗?

作者: 昆明财税服务平台

一些保险推销员为了撮合成交,往往会出现过度夸大保险盈利水平或者作用,导致人们理赔的时候出现宣传或者个人想象,跟保险公司认定的不一致,拒赔的情况。因此,人们在买保险时,往往会想这种保险靠不靠谱?

每年交6000元,缴10年,20年后一次性领取12万元。

实际上,虽然利率有点高,但确实能够实现。如果是一个理财产品,每年的收益率是4.53%,复利计算。我们每年投资6000元,连续投资10年,20年后本金和利息恰好是12万元。

也就是说,这个保险对于投资者的年化收益率是4.53%。

这样的收益率,在保险产品中属于相当高的收益产品。

实际上,对于购买者的年化收益率是4.53%,现在投资收益率能够保证4.5%左右的理财产品就不多,看还是不错的。

而实际上,保险公司还应当支付给保险推销员一定的佣金,对于购买者的这笔资金进行管理,需要管理费,扣除各种费用以后,这种保险理财产品的收益率至少在4.8%~5%之间。

按照国家要求,近年来保险公司能够保障的内部收益率一般不超过4.025%,主要是由于保险往往是几十年长期存续的产品,利率风险变动很大。比如说90年代当时有一些保险产品的收益率能达到7%~8%,但是在当时是由于通货膨胀严重的情况,现在已经不可能再出现这样高的收益率了。

很有可能20年后领取12万元是最高预期收益率,是一种投资连结险。相应的收益并不是保证实现的,而是最高可能实现。投资连结险最终结果跟保险公司的经营情况相关,收益有可能高、有可能低。

购买这类保险产品,一定要注意长期投资。像这种保险存续期间是20年,实际上很多人是坚持不了的。特别是经历了改革开放,我国社会快速发展的人们。20年前青岛市社会平均工资才800元左右,现在已经接近6000元。

很多人会投资几年以后,觉得不划算提前退保,这种做法实际上更不划算。因为投保需要收取相应的初始费用,主要就是上面所说的保险代理人佣金、管理费等等。有可能我们投资了三年,退保的话,连1.8万元的本金都退不回来,这也是多人把保险当骗局的原因。

保险不是一种存款。像存款如果我们违反定期存款的约定提前提取的话,也只能按照活期利率计算利息,好处在于还可以保障本金。

一般来说,参加这样的投资连结险或者年金保险都会有15天的犹豫期,15天内我们拿着保单拨打保险公司电话核实保单的有效性,最好进行录音,如果确实没有问题,那么可以参保。

个人参保一定要做好心理准备,像这样长达20年的保单,如果中途断保会有损失的。保险,只要参加了就尽量要坚持下去。否则,还是购买一下意外险或者医疗保险吧。

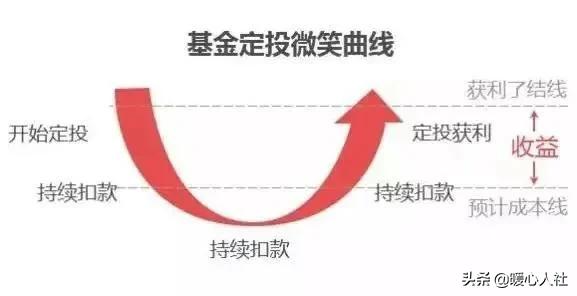

投资理财方式有很多,如果是通过基金定投方式,每月投资500元,每年投资6000元,如果能够坚持10年,还是有很大的概率实现8%~10%以上收益率的。这种投资方式一样,如果我们不能够坚持下去,或者在股市低迷期着急变现也会面临亏损。

所以,无论何种理财都需要认真仔细研究有关的知识,否则还是去存银行存款或者国债更安全一些。