买了十年社保算十年工龄吗?

作者: 昆明财税服务平台

职工工龄和社保缴费年限,是不是一样的呢?有没有区别?这可能是很多人的疑问。

实际上,职工工龄和社保缴费年限确实是不一样的事情。这要从职工工龄说起。

最早的职工工龄,定义于1951年国家出台的《劳动保险条例》,当时国家开创性的设立了退职养老制度。关于这个养老制度要求本企业工龄满五年以上(一般工龄男性满25年或者女性满20年以上)可以领取50%~70%的本人基本工资的退职养老费。

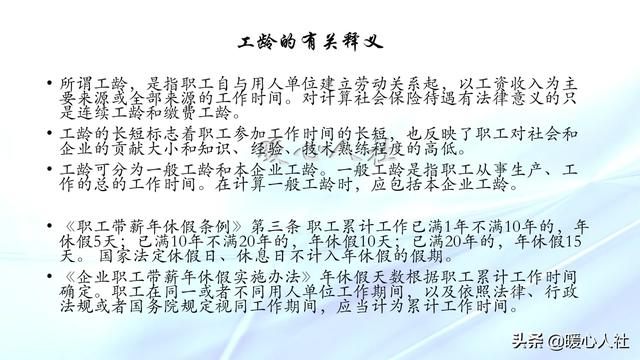

《劳动保险条例实施细则草案》中,专门有一章就工龄作出了规定。所谓,一般工龄指的是“工人职员以工资收入为生活资料之全部或主要来源的工作时间而言。”本企业工龄就是在本企业工作的时间,但是经组织任命或者调动,在其他单位工作的时间,可以和本企业工作时间合并计算本企业工龄。一般工龄包含本企业工龄。

如果说只满足一般工龄,不满足本企业工龄,一样是不能退职养老的。

后来,1957年国务院出台了《关于工人职员退休处理的暂行规定》,将本企业工龄的称呼转变为连续工龄。所谓连续工龄就是劳动保险条例实施细则修正草案中的本企业工龄。

所谓工龄的确认,一般是以职工档案记载的本轮就业时间为准。因此在计划经济时代,职工档案非常重要。这个时候如果本人辞职或者受到处分被开除,亦或者被追究刑事责任,连续工龄中断的话,就应当从再次参加工作起计算连续工龄,也就是大家口中常说的“连续工龄清零”。

1986年,我国率先在国营企业实施劳动合同制,这时候参加工作的职工开始缴纳退休养老基金。1991年相关制度转化为企业养老保险制度,国家要求全部企业都应该缴纳养老保险。

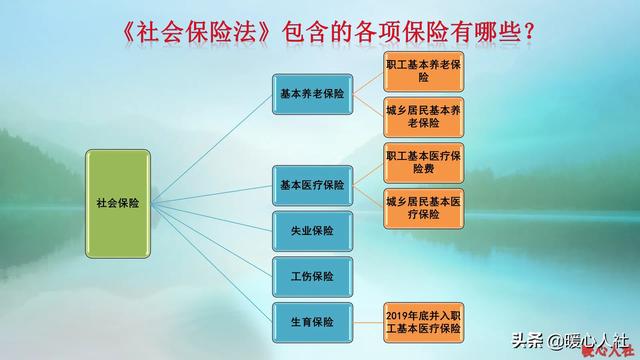

后来,随着社会保险制度的不断完善,我们国家的职工保险迅速变为五种:基本养老保险、基本医疗保险、工伤保险、生育保险和失业保险。

目前来讲,除了基本养老保险,其他四种保险最主要的还是看社保缴费而不看职工档案和工龄。

国家规定,对于实施养老保险制度以前的连续工龄,可以视同缴费,也就是视同缴费年限。视同缴费年限期间的社会保险费,由国家承担。这种特殊情况下,工龄和缴费年限可以画等号。

我国实施养老保险制度缴费以后,国家允许城镇个体工商户和灵活就业人员等群体也自己承担全部社会保险费的方式,参加基本养老保险和基本医疗保险。他们的缴费时间,实际上不符合工龄的有关定义。

所以,随着社保制度的不断完善,工龄这个概念用到的地方越来越少,最终将都转化为社保缴费年限。