现在的社会上还有什么保险值得我们买的?

作者: 昆明财税服务平台

平安人寿发布的2015-2019年的五年理赔报告,我翻了下,觉得理赔的现实触目惊心。

绝大多数人的保险可能都买错了。

首先,平安人寿5年内累计理赔1102亿元保险金。

1102亿元这个数用阿拉伯数字写出来的话我都不知道从哪念起。

这不是简单的数字,背后想必也是无数雪中送碳的温暖故事。

很多朋友觉得平安的产品有点贵,包括平安董事长马明哲在2019年业绩投资会上也说过:

平安考虑产品时,过去往往是从公司的角度出发,而不是从客户需求的角度出发。此次产品改革以客户需求出发。

不过贵不贵或者不划算毕竟都是相对而言的,出险的时候有份保障总比没有强对吧。

关于大家的保险是如何买错的,我分险种说下:

被太多人忽视的寿险

寿险,是一个大家“难以启齿”的险种,因为咱们中国人总是羞于讨论死亡。

另一方面,寿险太反人类本性了,“损”自己现在看得见的钱去“利”未来的看不见摸不着的家人的风险。

但实际上,身故的风险一旦发生,不管是对家人心理上的打击,还是家庭支柱永久性中断的收入损失,都是不可预估的。

忌讳谈生死,就像房间里的大象,身故的风险和带来的后果在生命表上真实存在,很多人却装看不见。

(1)中年男性更需要身故保障

在平安人寿5年理赔数据统计中,41岁-60岁的中年人群里,男性身故理赔占比是女性的2倍。

其中交通事故带来的身故风险最高,和男性经常开车上下班、出差不无关系。

(2)寿险保额买太低了

身故赔付在50万以上的仅占2.9%,接近九成的人身故获赔都在20万以下。

这与我国法律规定的死亡赔偿金标准存在惊人的差距:

2019年公布的全国居民人均可支配收入为42359元,人身损害死亡赔偿金标准(计算标准:60岁以下,上一年度城镇居民可支配收入或农村居民纯收入*20年)为85万元。

当一个30岁左右的一家之主,一旦身故,对于另一半来说,ta需要独自扛起负债如房贷、抚养孩子成长上学、照顾老人开支医疗……

只理赔到20万的身故保险金,起到的作用微乎其微。

寿险保额一定要足够,建议覆盖:

1.家庭债务,车贷、房贷等

2.孩子的抚养费,是否抚养至他经济独立

3.父母的赡养费

4.家庭未来10年基础的生活开销

留下的身故保险金也能让孩子继续成长上学、父母老年赡养无忧、房贷继续还款等,替自己履行经济责任。

重疾投保门槛高,要趁年轻早入手

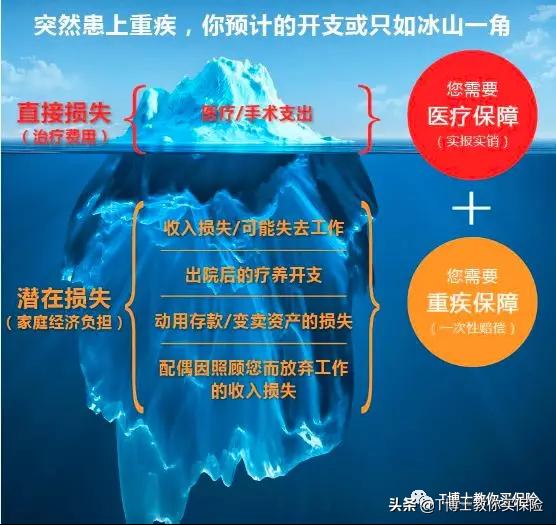

(1)高发重疾治疗费用昂贵

重大疾病,常见的治疗花费都在数十万:

而治疗费用只是重疾带来的一部分,还有收入损失、疗养开支、变卖家庭核心资产等带来的经济负担……

所以重疾险保额推荐:

30万+3年收入/或者5倍家庭年支出。

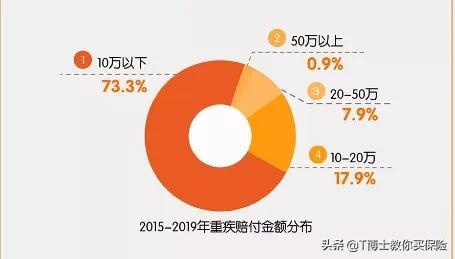

但是,73.3%的人群重疾获赔都在10万元以下,远远不够。

(2)女性更应提早规划重疾保障

从报告中,我们能看到41岁到60岁人群的投保占比是不断增加的。

虽然中年人群投保意愿增加,遭遇保险公司拒保的比率也在不断提高,侧面说明:

随着年龄增长,身体状况的下滑,想买保险了却买不到。

不同年龄阶段,影响正常承保的疾病Top5也列了出来:

常见的孩子的早产、青年人群的甲状腺疾病、脂肪肝,再到中年人群的高血压……

其中,影响标体承保的疾病中,女性是乳腺疾病占据了第一位,男性则是脂肪肝。

男生们要避免中年发福,小姐姐们不要生闷气呀:

退一步乳腺结节,进一步子宫肌瘤。

(3)高发重疾二次保障很有意义

高发重疾里面,各年龄段TOP1都是癌症。

未成年人高发的是血癌,也就是白血病。

白血病的患者一半是未成年人,治疗白血病,基本上是100万起步;骨髓移植的话,进移植仓的“进仓费”就是30万。

所以父母在挑选少儿重疾险时,应当考虑保障少儿特定疾病的产品,能额外理赔一定比例的保额,用来做白血病治疗和康复是非常重要的责任。

除了癌症高发外,冠心病和心梗也紧随其后,这三者的复发风险都还是非常高的,所以在挑选重疾险时,多考虑癌症、心脑血管疾病的二次保障责任。

意外险不能缺失

报告中没有提及意外风险,不过在寿险的部分,它列举了最高发的身故风险——交通意外。

其实意外险,不止覆盖了交通意外,还有高空坠物、自然灾害、滑倒摔伤和烧伤烫伤、猝死等。

并且,意外险除了保障最严重的身故风险,还有发生概率更高的意外伤残。

对伤残的保障,是意外险区别于其他险种的根本。

而且意外险的身故保险金和寿险身故保险金不冲突,可以叠加。

参考阅读:《揭秘 | 检查下,你的意外险不一定保意外哦》

一些其他小数据

(1)在0-17岁未成年阶段,医疗险理赔占比高达99%,要给孩子买好重疾险和医疗险。

(2)恶性肿瘤在沿海地区尤为高发,从2015年55%的理赔比例上升到2019年的75%。

沿海地区的朋友要重点考虑癌症二次赔付的保障。

(3)急性心梗集中在西北部地区,从4%上升到15%;而脑中风后遗症在华北地区更为常见,从2%增加到7%。

西北和华北的朋友,要多留意心脑血管疾病的额外保障。

(4)甲状腺癌最高发的地区是吉林省;肺癌则在辽宁省、云南和四川较高发;肠癌主要集中在西藏、重庆和江西。

一点小建议

看完整份理赔报告,其实也不难懂,但也还是强调几点。

首先,保额要足,这是最直观的体现,不管是寿险还是重疾险,保额意味着出险后我们能拿到的钱,所以预算内,额度越高是较好的。

如果预算紧张,那么可以考虑牺牲如保障时间、重疾理赔次数等。

其次,投保要趁早,不要等小毛病找上门,到时可能投保无门。

更希望大家关注的是保险方案和产品是否匹配自己的实际需求,为我们规避更多的风险。

文章来源:网站整理