农民每年交300元养老保险,跟一次性补缴,养老金拿得一样多吗?

作者: 昆明财税服务平台

简单回答一下这个问题。

非常肯定:农民缴费参加城乡居民养老保险,逐年正常缴费和一次性补缴可领到的城乡居民养老保险待遇,肯定是不一样多的,但两种缴费方式下的差别并不大。为什么呢?

首先,必须明确的是:因受到经济收入的制约,绝大多数的农民即便是自愿缴费参保,也只能参加现在的城乡居民养老保险,到龄之后的法定待遇名称是:城乡居民养老保险待遇。从历史的角度看,从2009年起开始试点的新型农村社会养老保险(简称:新农保),国务院于2014年2月决定,将城镇居民社会养老保险(简称:城居保)和新农保予以合并,建立统一的城乡居民基本养老保险(简称:城乡居民养老保险)。在这方面,最根本的行政法规依据是:《国务院关于建立统一的城乡居民基本养老保险制度的意见》(国发〔2014〕8号),政策是非常明确的。既不能将农民和城镇职工完全混淆,称之为基本养老金或养老金,更不能称之为退休金。原因很简单:截止目前,我国根本就没有建立法律意义上的农民退休制度。宪法第四十四条对此有极为明确的原则规定。

必须特别强调的是:确有少数农民,以灵活就业人员的个人身份,缴费参加了城镇职工养老保险。毫无疑问,其缴费标准比城乡居民高得多,没有充裕经济收入的农民,根本无力负担。何况,一旦缴费参保了,其个人身份自然就从城乡居民变为城镇职工了。毕竟,灵活就业人员是城镇职工的四大类参保人之一。法律就是法律,措词用语非常严谨,相互之间的界限清晰明确,根本没有随意模糊的空间,当然更不能糊里糊涂地张冠李戴,贻笑大方。

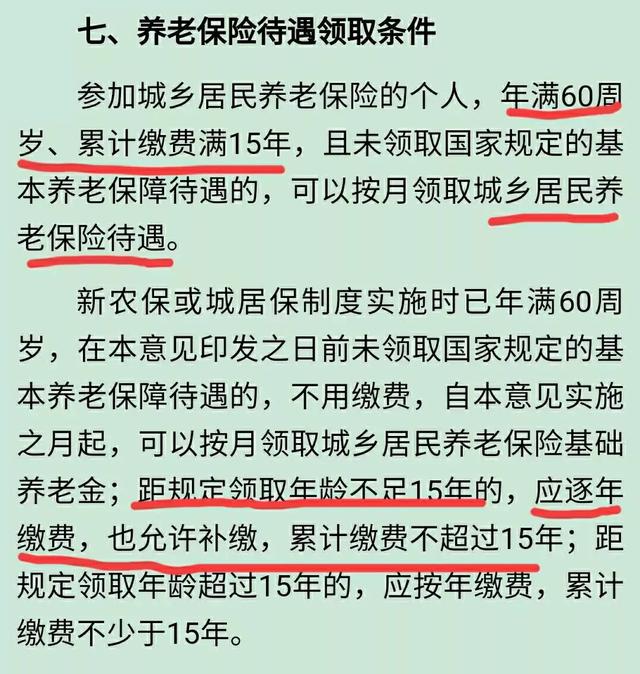

其次,城乡居民在缴费参保时,有两种基本的缴费方式:逐年缴费和补缴。请看国务院《意见》中相关内容的截图。

要特别注意的是:补缴方式仅适用于距60周岁不足15年的城乡居民。如此规定,目的在于放宽参保条件的限制,使尽可能多的城乡居民通过通过补缴这一方式,达到缴费年限15年的法定要求,可以顺利地领取养老保险待遇。

更为重要的是:国家明确规定,按年缴费的,地方政府必须按高低不同的缴费金额,给予适当的缴费补贴,说到底就是:个人缴费参保,国家直接给予财政资金的补助,从而提高参保之后的待遇水平。而一次性补缴的,一般都不得享受缴费补贴,仅可享受本人的缴费了。显然,对参保人来说,逐年缴费的方式更为有利,收益会更大一些。

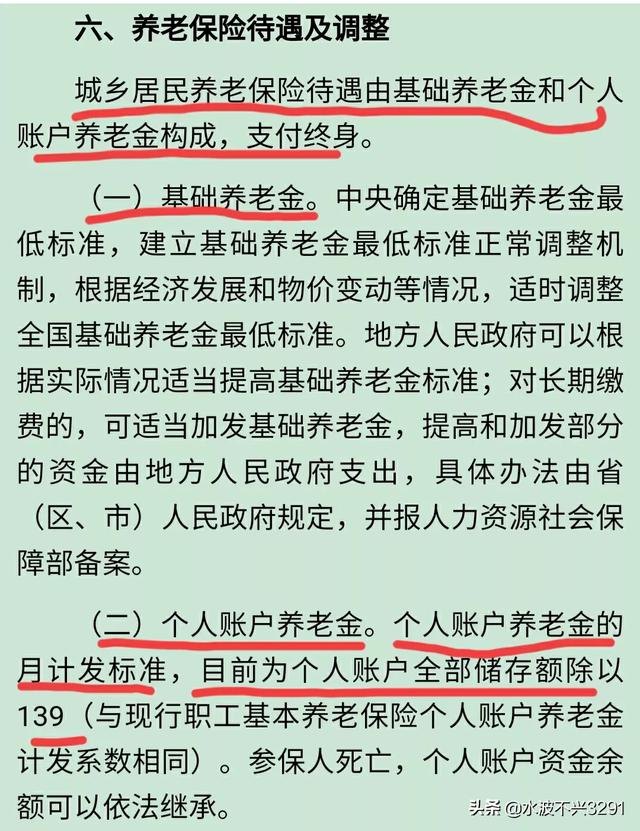

再次,城乡居民养老保险待遇的决定机制。先看国务院《意见》相关规定的截图。

城乡居民的基础养老金,是国家和地方政府直接拨付的财政补助资金,国家通过这种方式直接地给予城乡居民在养老方面的经济支持,履行了国家责任,与个人缴费金额的多少完全无关。说到底就是:政府白给的。在一定的时期内,基础养老金就是一个固定的金额,一个常数而已。但在基础养老金的具体标准上,地区差别是十分明显的,甚至相差悬殊。如目前上海市基础养老金为每月1200元,而很多省、市只有113元。这样做公平吗?肯定不公平,可就是毫无办法。毕竟,各省、市、自治区的财政收入差别非常大,贫困地区政府的财政实力极为有限,只能勉为其难象征性地补助一点儿而已。

而个人账户养老金,当然以个人年度缴费为主,同时还包括了政府给予的缴费补贴和记账利息的三部分共同组成。城乡居民养老保险根本不设统筹账户,所有来源渠道的资金全部记入了个人账户。因此,在逐年缴费情况下,个人账户储存总额=(年缴费金额+缴费补贴)×缴费年限+记账利息。事实上,在缴费金额很低时,记账利息也很小,可以直接忽略不计。缴费补贴就完全不同了,财政收支状况好的地方补贴标准明显高,财政收支状况差的地方就很低,说到底由地方政府自行研究决定。目前,按一次性补缴方式缴费参保的,一般都统一不再给予缴费补贴,当然更没有记账利息。因此,这种参保方式在经济上肯定是比较吃亏的。

按政策规定:个人账户储存总额÷计发系数139,即为每月可领取的个人账户养老金。即:每月可领到的个人账户养老金=[(年缴费金额+缴费补贴)×缴费年限]÷139=(年缴费金额+缴费补贴)×(缴费年限÷139)。

下面分逐年缴费和一次性补缴计算一下:

A、按逐年缴费时,缴费年限允许超过15年:

1、假如缴费年限15年,缴费补贴为30元,每月领取的个人账户养老金=(300+30)×(15÷139)=35.61元。如果缴费补贴为60元,为360×0.1079=38.84元(注:15÷139=0.1079,一个常数)。

2、如果缴费年限为20年,当缴费补贴为30元时,每月领取的个人账户养老金=330×(20÷139)=47.48元。当缴费补贴为60元时,为360×20÷139=51.80元。

B、在一次性补缴时,缴费补贴一律为零,并且只能补足15年的,政策禁止超过15年,即:300×0.1079=32.37元,只有这么多,除此之外一分钱都没有了。

非常地明显:1、以每年300元的标准缴费,确实是太低了,它从决定了每月可领到的个人账户养老金根本就不可能高;2、在年缴费金额一定时,缴费补贴的标准越高,每月可领到的个人账户养老金也越高;3、缴费年限越长,可领到的个人账户养老金也越高。4、采取一次性补缴的年限,根本没有缴费补贴,且最多也只能补缴到15年,每月可领到的个人账户养老金最低,连一分钱的利息都没有。因此,城乡居民不到万不得已,要尽可能不用或压低一次性补缴的年限,尽可能多的争取政府的缴费补贴,这才是对个人最为有利的参保缴费方式。

至于到龄之后,每月可实际领到的城乡居民养老保险待遇=基础养老金+个人账户养老金。算出了每月的个人账户养老金,再加上当地标准的基础养老金,就是真正的领取金额。

综上所述,结论其实就是一句话:农民缴费参保,采取逐年缴费方式的缴费参保,可领到的城乡居民养老保险待遇,肯定比采取一次性补缴的方式要多一些。但无论怎么比较,如果年缴费金额太低了,法定待遇根本不可能有多高。说到底:缴费金额与领取金额之间是一一对应的正比例关系、因果关系。这就是《社会保险法》规定的激励原则:多缴多得、长缴多得,是社会保险政策的定海神针。

文章来源:网站整理