为什么有人说如果使用增减记账法,没有学过会计的也会当会计?真的吗?

作者: 昆明财税服务平台

这种说法将会计记账工作简单化了,实际上没有这么一回事。

会计记账方法是会计工作的基础,是一套完善的体系,涉及到记账符号、记账理论基础,记账规则、试算平衡方法等内容。

增减记账法、借贷记账法是二种不同的复式记账方法,都有自己成熟的记账体系。增减记账法在我国60代至90年代初期曾广泛运用于商业企业核算。

1993年7月1日《企业会计准则》实施后,我国统一将增减记账法改为借贷记账法,结束了增减记账法的使用历史。

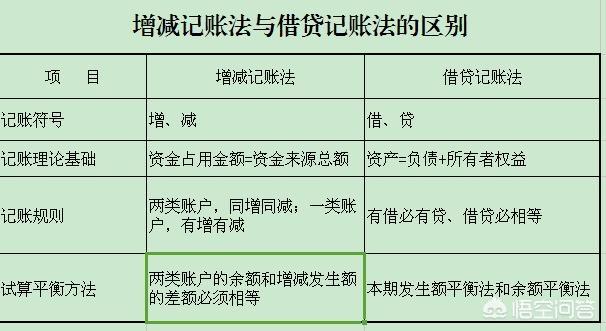

一、增减记账法简单一些吗相对于借贷记账法来说,增减记账法的“增”、“减”符号所代表的含义与人们平时字面理解意义是一致的。

而借贷记账法的“借”、“贷”仅是一个记账符号,并没有实际意义,与人们平时字面理解的“借款”、“贷款”并不一致,这会让很多初学者无法理解。

这一最直观区别,最能让人们产生增减记账法没学也会用的观点。

除了记账符号不同外,在以下方面,二种记账方法也存在不同。

一是记账理论基础:

增减记账法的理论基础是资金占用总额等于资金来源总额。将会计科目分为资金占用、资金来源二类,这二类科目的总额应保持相等。

借贷记账法的理论基础是资产=负债+所有者权益,将会计科目分为资产类、负债类、所有者权益类(主要分类),并要求三者之间保持平衡关系。

二是记账规则:

增减记账法下,“两类账户,同增同减;一类账户,有增有减”。

也就是说,一笔经济业务发生时,如果涉及资金占用、资金来源二类科目时,二个科目应同时增加或者同时减少;

如果仅涉及二个资金占用科(或资金来源)目变化时,一个科目应增加,另一个科目

应减少相同金额。这样,才能保持资金占用与资金来源的平衡。

借贷记账法下,“有借必有贷、借贷必相等”。

也就是说,一项经济发生时,会计分录应有借方、同时必须有贷方,借贷双方合计金额必须相等。

三是试算平衡方法:

增减记账法下,两类账户的余额和增减发生额的差额必须相等;

借贷记账法下,采用本期发生额平衡法和余额平衡法,即当期资产、负债、所有者权益类科目的余额、发生额要保持平衡。

增减记账法由于在科目分类、核算上缺乏一定严谨性,并且随着现代企业的经济业务类型不断拓展,无论在核算还是管理上均显现不适应性,被国际通行的借贷记账法取代是不可避免的。

但是,即使使用增减记账法,没有通过一定时间培训,也是难以较熟练掌握的。

文章来源:网站整理