什么时候交养老保险最合适?

作者: 昆明财税服务平台

现在社会上对养老保险的态度和观点有很多,大多数是负面的。很多人的观点就是养老保险不合算、不保值、交费高、待遇低。

经常有人说交6000元15年,退休待遇才700元,能够干点啥的?

这种观点实在是太偏执,太不了解政策了。

我们的社保是个社会保障,是对所有人最适合的保险和保障。低收入水平的人,如果想要老年有稳定的生活,一定要参加职工养老保险。而且是越年轻、参加越好。

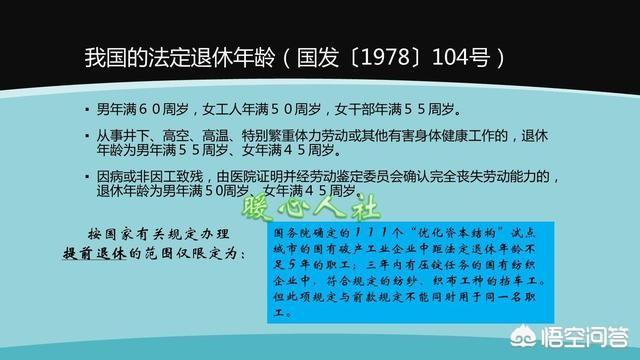

我们国家的退休年龄,目前仍然执行的是女职工50岁,灵活就业人员部分地区执行50岁,部分地区执行55岁,男60岁。

这个退休年龄,说实话,对于体力劳动者来说未来变化的可能性不大。前些日子,人社部副部长汤涛在答记者问的时候说,支持60岁以后自愿选择退休年龄的原则。

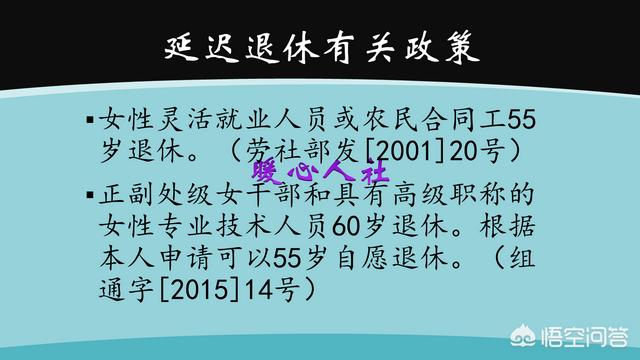

这其实透露着我们国家灵活退休时代即将到来。因为,我们国家已经在女性处级干部上和公务员身份的劳动者,试验了有关政策。

根据规定,公务员工龄超过30年,就可以选择自愿退休。女性处级干部和高级职称的专业技术人员,退休年龄是60岁,也可以55岁自愿选择。

谁想这么多年来,没有人关注这件事情,并没有造成多少不利的影响。

实际上大家也可以理解,让脑力劳动者六七十岁的黄金年龄继续工作,很多人并没有多少抵触心理。而且很多人还会欢迎,因为在职的工资高,回到家还空虚,随着以后少子化时代的来临,很多人会通过继续工作排解寂寞。

但是体力劳动者不一样,其实当年我们国家对特殊工作岗位,提前五年退休,也是对体力劳动者的一种照顾。女性职工50岁退休,也是一种照顾的方式。

有点跑偏了,回到什么时候交养老保险最合适。

最好是交纳社保的时间,应该是16岁开始先交够15年的。按实际情况可能不太一样,因为16岁大多数还在学校,没有收入来源。我们可以理解成越年轻交越合算,一定要提前交满15年。

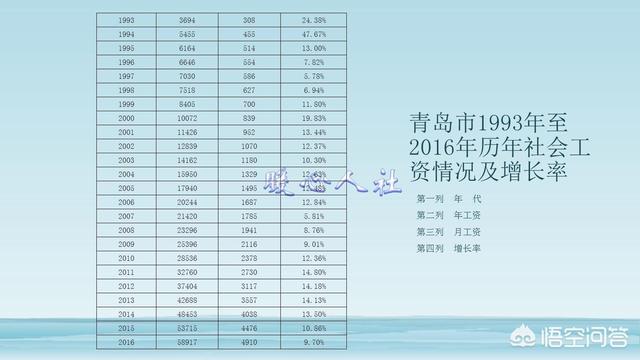

原因之一,就是我们的社平工资年年增长。青岛市2000年的平均工资是839元,2016年是4910元,16年涨了六倍。

虽然未来我们增长的速度会变慢,但是我们的各种理财收益也会逐步变慢,包括银行的利息等等。

有人说机会成本,有人说以前的钱值钱。其实我想问大家,钱在自己手里有什么办法能够跑赢社会平均工资?

如果有办法的大家,可以去相应的投资银行,去当理财顾问,预计年薪一般能破千万。

绝大多数人钱留在自己手里,只会贬值,不如勒紧裤腰带缴纳社保比较好。

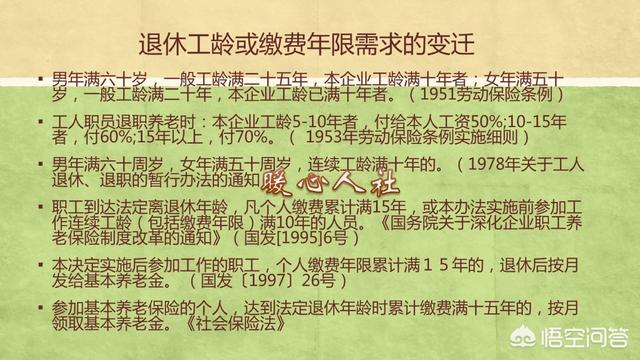

有人会说,我们缴费年限万一变成30年怎么办?我们的法律有一个原则就是,溯及既往原则。只要对大家有利的行为,我们才可以溯及既往,如果对大家约束更为严格了,那么对于以前的人,就不会溯及既往。

1995年,我们国家将养老保险的最低缴费年限由十年变为15年,国家当时规定只有1995年之后参加养老保险的人,才是适用15年原则。

还有很多例子,比如说我们事业单位的中人,老办法退休待遇高,就按老办法发放养老金。

我们的养老保险补交,只要在2011年7月1日前建立了个人账户,参加过养老保险,到达退休年龄后缴费不足15年,我们可以连续补交五年,如果再不足15年可以一次性补齐。可是在之后参保的,就没有这个五年的一次性优惠政策了。

所以只要我们现在参保,肯定就可以,按照15年退休。

交够15年是一个,额外的保障。这是从风险避免的角度。我们国家对于失去劳动能力人员有一个非常人性化的政策,就是只要养老保险缴费满15年就可以办理退休或者退职手续。满足提前退休的年龄,男同志50岁,女同志45岁就是退休。如果在此之前我们叫退职,计算待遇的方法是完全一致的。

退职人员,每年也上调养老金。大多数是根据退休人员一致性的,个别省份会略微低一些。

其实现在我们选择交纳养老保险的人,很多是四五十岁的人。他们年纪大了,缴纳高额的养老保险,负担很重。国家也会对他们进行相应的扶持政策,比如灵活就业人员补贴。他们为什么选择缴,其实还不是因为他们并没有缴够15年?人老了,体力劳动者获取劳动报酬的能力就会降低,而且还有儿女和老人的负担,压力很大。

年轻时代是我们人生的黄金时代,对于追求科学家院士这样的高智商人群,应当好好学习,补充自己,提升自己的知识储备。可是对于我们大多数的人,尤其是体力劳动者,而获取收入最好的时代。可是这个时代,过去的也很快,建议这样的劳动者一定要提前为自己谋划。

文章来源:网站整理