如何提高社保退休工资?

作者: 昆明财税服务平台

养老金,大家又习惯的称他们为退休金、退休工资。我们如何提高养老金待遇,这是很多人都想知道的问题。

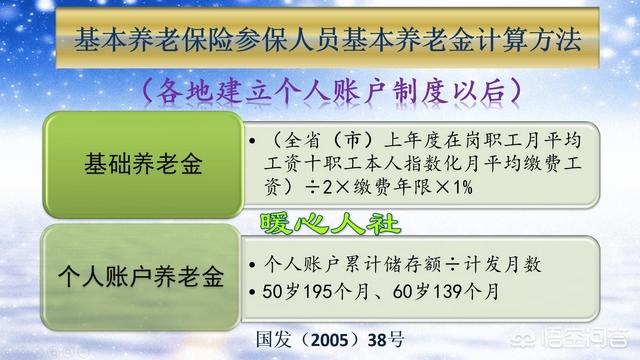

养老金计算如何提高退休工资?养老金待遇计算,实际上是国家有明确统一的计算公式的,目前我们称之为基本养老金。基本养老金主要包括基础养老金和个人账户养老金。

基础养老金等于(社会平均工资+本人的指数化平均缴费工资)÷2×缴费年限×1%。

本人指数化平均缴费工资实际上就相当于我们的平均缴费档次。很多灵活就业人员都知道,我们缴费可以自己选择档次的,比如60%档次,100%档次,300%档次。如果我们所有的档次都是60%,指数化平均缴费工资实际上就等于60%×社会平均工资。

简单点说,如果我们平均是按照60%档次缴费的,每缴费一年,基础养老金就等于0.8%的退休上年度社会平均工资。

如果档次是100%,基础养老金就是1%的社平工资;如果档次是300%,基础养老金是2%的社会平均工资。

如何提升基础养老金?这个问题已经有答案了。

第1种方法,按照较高档次缴费,档次越高,基础养老金越高。平均档次60%基础养老金是0.8%社平工资,而300%则是2%。

第2种方法,缴费年限越长越好。平均档次都是100%的情况下,缴费15年可以领取15%的退休上年度社会平均工资;缴费30年则可以领取30%,缴费40年可以领取40%,明显是长缴多得。

第3种方法,社会平均工资越高越好。这实际上对于一些有条件的人来说的。有的时候我们可以选择退休地点,比如户籍地还是参保地?当地的社会平均工资越高,基础养老金越高。另外一种情况就是延迟退休,毕竟随着时间的增长,社会平均工资也在不断增长,这样晚办退休可能基础养老金就会更高。

个人账户养老金=退休时个人账户的余额÷退休年龄确定的计发月数

计发月数是全国公布的统一表。40岁到70岁,每一岁都有相应的年龄对应的计发月数。

个人账户余额,跟划入个人账户的钱数以及个人账户记账利率有关。

因此,如何提升个人账户养老金呢?答案是这样的:

第一,按照较高缴费基数缴费。缴费基数越高划入养老金个人账户的钱数就会越多,因为目前我们划入个人账户的钱数的比例是统一的,缴费基数的8%。如果我们按照60%档次缴费,这个基数是3000元的话,每月进入个人账户就是240元;如果按照300%缴费,缴费基数就会是15,000元,进入个人账户是每月1200元。

第二,个人账户记账利率越高越好。可惜这个不是自己可以确定的,从2016年开始,个人账户记账利率由国家统一公布并明确。2016年是8.31%,2017年是7.12%,2018年是8.29%。以前的时候记账利率由省级部门根据投资理财利率公布的时候,一般也就在4%~5%之间,而往前推更早的年代只有一年期定期存款利率。

第三,退休年龄越晚越好。计发月数,是按照退休年龄来确定的。如果我们40岁退休养老金个人账户计发月数是233个月,如果是50岁退休就会变成195个月,55岁是170个月,60岁是139个月,而70岁则是56个月。同样是个人账户7万元余额,40岁退休只能领取300元每月,而70岁退休每月可以领取1250元。

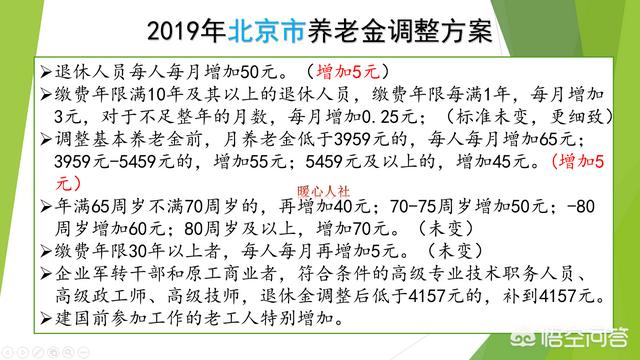

退休后的工退休工资提升,实际上是主要看养老金调整方案了。每年3~4月份,国务院会统一发布养老金调整的通知。6~7月份,各省市会制定实施方案。

一般来说实施方案采取的是定额调整、挂钩调整、适当倾斜三种方式进行。

定额调整是每人都增加相同的钱数,比如北京市2018年是每年增加50元。

挂钩调整,一般会根据缴费年限挂钩和养老金水平挂钩。北京市对于养老金水平越低的人群增加的钱数越多,比如2019年对养老金低于3959元的增加65元;而高于5459元的,只增加45元。

倾斜调整,主要是对高龄老人倾斜照顾,额外进行增加。年龄越大增加的钱数越多。一般是65岁或70岁开始,比如北京2019年65岁到70岁的老人增加40元,80岁以上增加70元。

其实这些方式主要是发挥余热,退休后继续工作挣取收入。有知识的专家教授、医生教师可以到处走穴;没有知识,只有体力的老人可以干保安、保洁。只要身体健康,既能打发时间,又能有一部分额外收入还是不错的。

我们退休后养老金是免税的,但是劳务费要缴纳个人所得税。从2019年开始,我们的退休后劳务费收入也并入了工资、薪金收入统一按照5000元档次进行征收个人所得税。过去都是800元以内,免税800元以上开始20%计征。税收优惠力度还是非常大的。

人这一辈子,总得为老了之后考虑。可以说基本原则还是多积蓄、多努力,老了之后的收入才会更高一些。