灵活就业的老百姓每月存1000,不交社保,15年后够养老吗?

作者: 昆明财税服务平台

自由职业者因为没有公司帮着缴纳12%的比例,自己就要把个人的8%和耽误的12%一起交了,就很吃亏了。

具体到每月存1000元,持续15年后够不够养老的问题,这个只能说比交社保要好,够不够养老还得看央行。如果持续货币超发,如果房地产500万亿市值释放出来一部分,虽然不至于发生恶性通货膨胀,但是存款大幅贬值下,养老恐怕是不够的。

如果选择了比较好的理财方式,或者干脆选择一家银行直接存成五年期存款,这样确保4%以上的年收益。15年下来,本息合计249894元,25万元放在今天恐怕都不太够养老,十几二十年后估计也不容易。

假如是理财的方式,15年存完钱正好到退休年龄,这样有前面所说的25万元。还是按照4%的理财方式,每年的利息就能有1万元,具体到一个月833元,这样即便是领20年,本金依然还有25万元,显然比领1000元或者1500元的社保要好得多。最坏的情况,没享受几年就去世了,依然还能给家人留下25万元存款。

如果年轻时就开始存钱,每月1000元存了15年,距离退休年龄还差10年时,此时的本息25万元可以每年4%以上的速度产生收益,10年下来,本息合计372626元。此时再去考虑退休的话,依然按4%的年收益率,每年就能有1.49万元收益,每月就能有1242元,是不是更好了。

如果存满15年后距离退休年龄还差15年,也就是45岁之前就完成了这笔储蓄。本息25万元,15年后本息达到455140元,年收益率4%的话一年可以有1.82万元,每个月能有1517元。

社保有福利属性,但是普通人拿的少,一部分人过高,拿得少每年反而涨幅更小。一旦不到60岁就去世了,交的钱能拿回三分之一就不错了,这是自由职业者缴纳社保最大的问题所在。

此外,由于社会平均工资逐年被上涨,所以社保缴费金额逐年上涨。一年一万元出头交着,15年下来总共缴纳18万元,但是到退休年龄每月1000元的养老金都不一定能拿到。

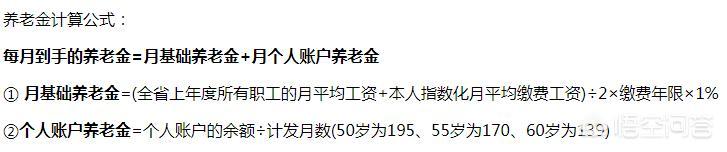

假如退休时当地月平均工资5000元,缴费基数是60%,那么:

月基础养老金=(5000+5000×60%)÷2×15×1%=600元

个人账户养老金=1000×12×15×8÷20÷139=517元

总共能拿到1117元养老金,这是社会平均工资较高的地区,如果当地平均工资不过4000元,那么显然1000元也拿不到了。

假如养老金一个月拿1000元的话,15年总共缴纳了18万元,不算利息的话想拿回本金也要15年。合适吗?

延迟退休还没最终落实,如果以后统一按65岁退休呢?都能活到80岁吗?

期望几十年后普通人的养老金大幅上涨,甚至于吃公家饭的养老金水平看齐,那是不现实的。

高房价下,我国人口出生率一定会以稳定的速度下降,年轻人越来越少,老龄化越来越严重,如果国有企业利润或者税收不能补充社保的话,现有的社保体系一定难以正常运转。

财智成功认为国企每年强制性拿出30%-50%的盈利划归社保,同时财政再拿出3000-5000亿资金纳入社保,只要是国内公民,年满60岁就有保底的1000元养老金。同时还要把养老金过高的群体向中间看齐,任何人养老金不得超出当前当地平均工资。这样才是可持续并且健康公平的养老金体系。

总而言之,如果未来没有大的调整,自由职业者缴纳社保意义不大,一旦去世过早就会亏损严重。在癌症高发的当下,能否长寿要看运气。既然选择了自由职业,就不要麻烦国家了。

最后向各位朋友推荐财智成功打造的加百利网加百利点靠木,节约生活成本的最佳选择。