免征额以下的个体工商户怎么征收个人所得税?

作者: 昆明财税服务平台

“免征额”一般适用于个人所得税,也叫个人所得税基本扣除费用。其实就是指一个免予征收税款的数额。不管收入多少,都可以免征一部分税款,只对超过这个数额的部分征税,例如对于个人取得工资薪金来说,每月减除费用5000元,假如月收入8000元,只针对超过5000元的3000元部分征税。对应的概念是“起征点”,起征点通常在增值税上适用,是指未超过这个点不征税,而超过这个点就全额征税。

一、个体户的个税征收办法有两种——查账征收和核定征收

查账征收方式适合于会计账簿资料齐全,能够准确申报涉税资料和信息,能按照国家财务会计制度核算的个体户;核定征收一般是“定期定额”核定征收,简称“双定户”,适用于不符合查账征收条件的个体户。

1、查账征收的个体户,按照个税“生产经营所得”计算缴纳。经营所得,以每一纳税年度的收入总额减除成本、费用以及损失后的余额,为应纳税所得额。应纳税额适用个税税率表二,按照生产经营所得的5级超额累进税率计算,应纳税额=当年应纳税所得额×适用税率-速算扣除数。

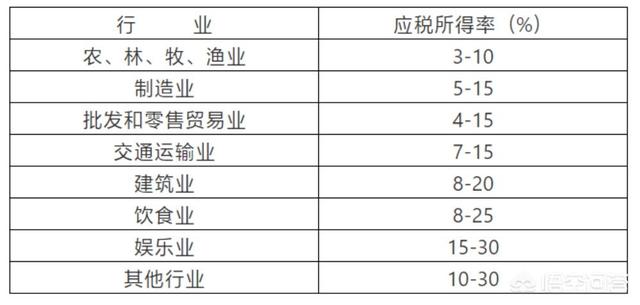

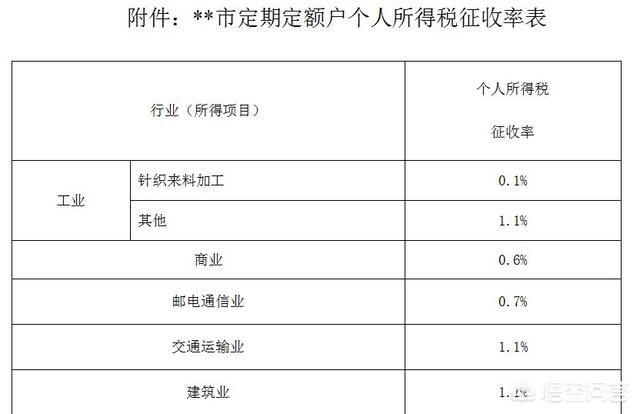

2、实行核定应税所得率征收方式的,应纳税所得额的计算公式如下:

如果是成本核算不准确,那么应纳税所得额=收入总额×应税所得率

如果是收入核算不准确,应纳税所得额=成本费用支出额÷(1-应税所得率)×应税所得率。应税所得率一般根据不同行业确定,并且不同地区的规定都有所出入,具体要咨询当地主管税务机关。

计算出应纳税所得额后,应纳税额=应纳税所得额×附征率。附征率也各有不同,有很强的地方性,也要具体咨询当地主管税务机关。

二、对于免征额以下的个体户,如何征收个税?

个体户适用的税目是“生产经营所得”,而生产经营所得并无直接的免征额。但是对于个体户的业主本人,如果没有综合所得,可以按照5000元/月,合计6万元/年减除费用。如果全年收入都低于6万元,自然是无需缴纳任何个税的。

文章来源:网站整理