检查前已补缴税款,可以定性为偷税吗?

作者: 昆明财税服务平台

检查前已补缴税款的,如果符合偷税行为的定义,可以定性为偷税。

1、偷税行为的认定,应该以税收征管法为依据。

征管法第六十三条规定,纳税人伪造、变造、隐匿、擅自销毁帐簿、记帐凭证,或者在帐簿上多列支出或者不列、少列收入,或者经税务机关通知申报而拒不申报或者进行虚假的纳税申报,不缴或者少缴应纳税款的,是偷税。对纳税人偷税的,由税务机关追缴其不缴或者少缴的税款、滞纳金,并处不缴或者少缴的税款百分之五十以上五倍以下的罚款;构成犯罪的,依法追究刑事责任。

从上述偷税的定义可以看出,偷税行为通常采取以下四种手段:

(1)伪造、变造、隐匿、擅自销毁帐簿、记帐凭证;

(2)在帐簿上多列支出或者不列、少列收入;

(3)经税务机关通知申报而拒不申报;

(4)进行虚假的纳税申报。

2、偷税行为具有主观故意性,且以不缴或少缴税款为目的。

偷税行为的结果是不缴或少缴税款,但并不是所有的少缴税款行为都可以认定为偷税。下列行为不应该认定为偷税:

(1)账簿上所有的收入、成本和费用都是真实的,并按规定期限进行了纳税申报,只是由于财务人员对税收政策的理解产生了偏差,从而造成少缴税款;

(2)由于计算错误等原因造成少缴税款。

3、检查前已补缴税款,可以定性为偷税吗?

回到正题,税务检查前已经补缴税款的,可以定性为偷税吗?这个关键看纳税人的行为是否符合偷税的定义。

(1)如果纳税人行为符合税收征管法第63条对于偷税行为的定义,收入、成本或费用不真实,或进行了虚假的纳税申报,以少缴税款为目的,尽管后期补缴了税款,并不影响对偷税行为的定性。

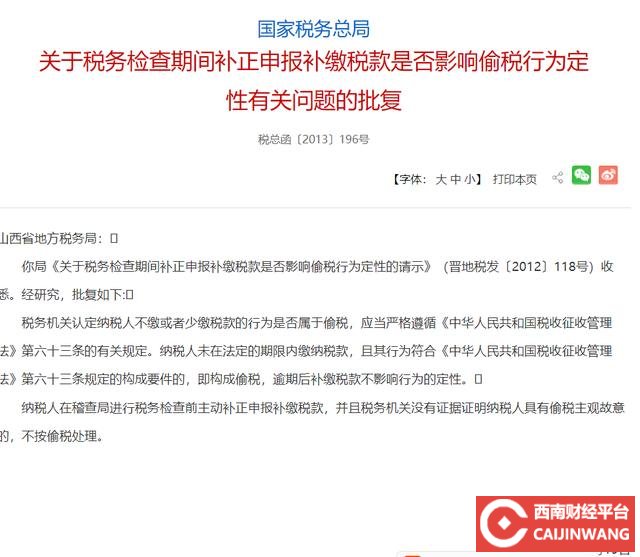

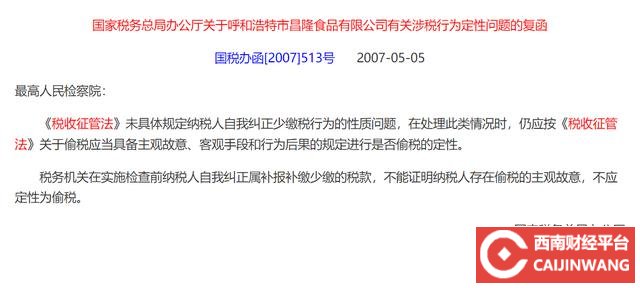

(2)如果纳税人在稽查局进行税务检查前主动补正申报补缴税款,并且税务机关没有证据证明纳税人具有偷税主观故意的,不按偷税处理。具体可以参考《国家税务总局关于税务检查期间补正申报补缴税款是否影响偷税行为定性有关问题的批复》(税总函〔2013〕196号)。