央行降息对个人房贷有什么影响?

作者: 昆明财税服务平台

如果央行降息,那么个人房贷的月供就会跟着下降,这是由我国的银行业的贷款利率体制所决定的。

银行贷款利率体制虽然房贷利率名义上有两种:固定利率和浮动利率。但是在现实生活中,固定利率基本属于绝迹(至少我工作这么多年,从未见过固定的房贷利率),在各家银行目前普遍执行的均为浮动利率。

对于浮动利率,在我们签订的住房按揭合同中,规定是如下的:贷款利率按照同期央行的基准利率上浮***。也就说我们的房贷取决于两点:一个是央行的基准利率,另一个是商业银行本身规定的浮动比例。无论哪个下降,我们的贷款利率都会跟着下降,月供金额也会随之下降。

举个例子:小明2019年1月15日,在银行办理了一笔住房按揭贷款100万元,等额本息还款方式,贷款利率为基准利率上浮30%,此时的基准利率为4.9%,那么小明的贷款利率为:4.9%*1.3=6.37%,这种情况下,小明的月供金额6235.43元。

假如2019年10月1日,央行将基准利率下调为4.7%,那么小明的贷款利率则变为4.7%*1.3=6.11%,次年起(即2020年1月1日,一般商业银行都是次年1月1日开始执行新标准),小明的月供金额就减少为6066.41元,每个月减少169.02元。

所以,央行降息,我们的月供金额就会跟着下降,反之则跟着上升。

要说明的最近央行并没有降低基准利率的风声。2019年1月4日,央行宣布降准一个百分点,分别于1月15日执行降准0.5%,1月20日执行降准0.5%,这里的降准不是降低基准利率,而是降低存款准备金率,两者完全不是同一个概念。

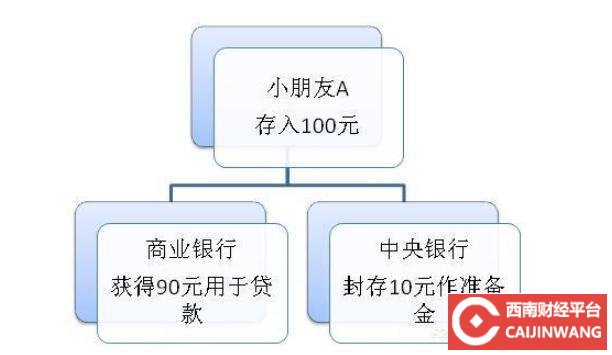

那么什么是存款准备金利率?为了控制商业银行的流动性风险,央行规定银行对于吸收到的存款,必须按一定的比例交给央行保管,这个比率即为存款准备金率。如下图所示,当存款准备金率为10%的时候,小朋友在银行存入100元,银行就必须把10元交给央行保管。如果说央行降低存款准备金率,比如由10%降低为9%,那么银行就只需要缴纳9元给央行即可,这时候银行可贷的资金就增加了1元。

综上所述:降低存款准备金率与降低基准利率是完全不同的两个概念。近期只有降低准备金率的消息,而没有降基准利率的消息,故而此次降准变动对我们的房贷还款金额没有任何影响。