支付宝花呗的上万额度是怎么来的?

作者: 昆明财税服务平台

花呗的全称为蚂蚁花呗,是蚂蚁金服推出的一款消费信贷产品,用户申请开通后,将获得50-50000元不等的消费额度。用户在消费时,可以预支蚂蚁花呗的额度,享受“先消费,后付款”的购物体验。其本质与银行的信用卡相一致,唯一的区别主要有两点:一是花呗申请开通的方式比信用卡便捷,直接在支付宝内即可申请办理;二是花呗的最高额度有限制,5万元封顶(之所以5万元封顶,一则5万元可以满足绝大部分人所需;二则蚂蚁金服的自有资本有限,而银监会对于金融杠杆有上限要求)。

一万元的额度怎么来?理论上而言,最高5万元的额度,要获得1万元的额度似乎不难,毕竟占比不到20%,但现实中花呗额度在1万元以下的占据了大部分,三五千甚至一两千的比比皆是,花呗额度没有我们想的那么容易获得。那上万的额度如何得来呢?

1、基础条件

要获得较高的花呗额度与要获得较高的信用卡额度是一样的,关键点在你个人的基础条件,这个基础条件包括以下几部分:学历信息、工作信息、固定资产情况(车、房、存款或者理财资金)、公积金缴纳信息等等。条件越优秀,额度越高。完善相关信息可以通过支付宝—芝麻信用分—身份信息,进行完善。同时可以通过购买支付宝内的余额宝或者其他理财产品信息,对自身的资金实力进行一个佐证,这个是提高额度最快最便捷的方式。

2、使用频率

基础条件并非说想改就能改的,它是客观性的条件,比如你没有车房,总不能自己生一套出来吧,所以在基础条件无法改变的情况下,你只能通过频繁使用来提额,这个与银行的信用卡一样,特别是连续几个月满额使用,再加上良好的信用履约记录,大部分情况下,额度都会有提升。

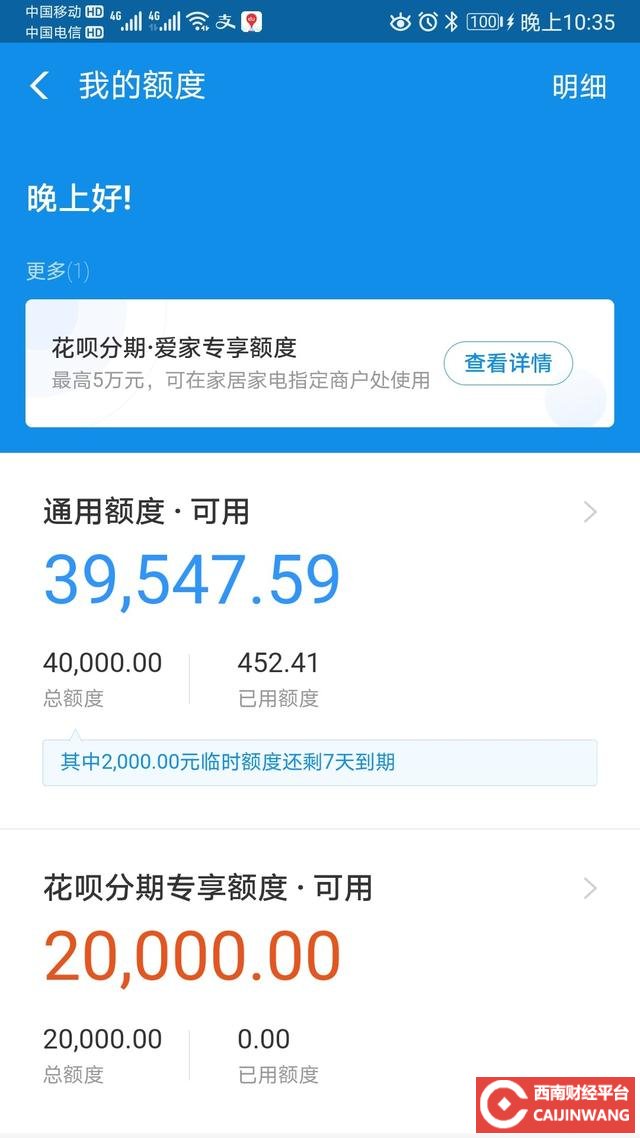

总结当然了,如果基础条件没有根本性的变化,只靠频繁的使用频率,最终能提升的额度始终有限,最关键的仍然在于你的个人基础条件,毕竟嫌贫爱富是每个金融机构的共性,即使是马云的蚂蚁金服也不能例外。如下图所示,我的个人信息在未完善之前,额度只有5000元,虽然也一直在使用花呗,但是提额很慢,而且只有一两千的提额,更新完全部个人信息之后的次月直接额度提高到30000元,后续使用的频率以及额度跟之前没有多大的区别,但是额度仍然一直在增长之中,增长的速度也高于身份信息完善之前。