大额存单按月领取,买哪一家最划算?

作者: 昆明财税服务平台

朋友们好!大额存单深受朋友们欢迎,特别是门槛一再降低,目前,大型银行20万即可起步!而且不断创新,现在分期付息的产品,例如按月给利息的大额存单,深受欢迎!明确的讲:按月付息,大额存单,最划算的是,可以靠植提前支取的类型…同时,有许多,新型存款,综合收益更高,流动性更好,而且门槛更低!

首先,大额存单的好坏,与哪个银行,关系不大!这是因为,大额存单,是正规的存款产品!都是受存款制度保护的!因此,选择哪个银行,不如选择,流动性更强,利息更高,门槛更低的产品!

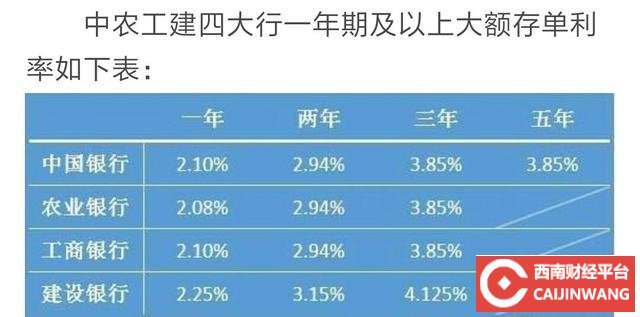

看一下传统的大单:

依上图,很明显

依上图,很明显

,大单的优势,是比普通同期限,定存利率提,高了40~50%!比如一年期定存,指导利率1.5%,而大单达到了2.1~%2.25%,明显的拉开了差距,而门槛是20~30万元!但是有一点需要提醒朋友们,这种常见的大单,往往不支持,靠档计息!也就是说,一旦提前支取很可能是按活期计息!而活期的利率是0.35%,大型银行一般都是0.3%…流动性风险明显,而且是到期一次性兑付!

再来看,分期付息的产品,目前分两大类:

1,分期按月付息!支持提前支取,但不靠档计息!

如上图,该产品的优势是按月付息,提高了存款的综合收益!利息可以再次存入,获取收益!但未写明支持靠档计息,虽较传统存单有所改进,仍然有流动性风险!

如上图,该产品的优势是按月付息,提高了存款的综合收益!利息可以再次存入,获取收益!但未写明支持靠档计息,虽较传统存单有所改进,仍然有流动性风险!

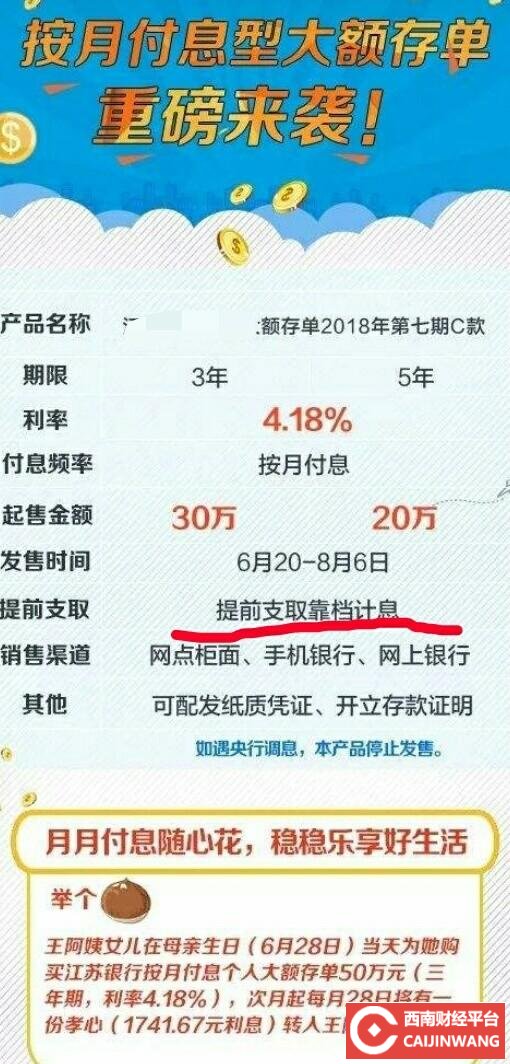

2,靠档,按月付息大单,既提高了综合收益,又适当的解决了,流动性的问题,防止了0.35%的发生…但门槛依然高起,需要20万~30万起步!如下图:

该类产品,系按月付息,同时支持靠档计息,适当的解决了流动性

!

来分享新型的产品:

第1款,大幅提升存款利率达30%,起步只需1万元,而且支持靠档计息的新型存款: 该存款只需1万元即可起步,期限两年,年化利率较指导利率提升30%,支持

该存款只需1万元即可起步,期限两年,年化利率较指导利率提升30%,支持

提前支取,靠档计息,!很显然,小资金也能买“大额”了!是一个喜讯!

第2款,1000元起步,5年定存,支持全额提前支取,靠档计息!如果能够持有期满最高综合收益6%!提供存款制度保护!以下图:

综合分析:大额存单,没有最划算,只有更划算!这是由于它的,存款属性所决定的!只要是大额存单,都享受存款制度的保护!是朋友们,加速理财的好朋友!

因此,在选择大额存单或按月付息的大额存单,重要的不是银行,而是从以下三点,来进行综合权衡,以决定取舍:

1,门槛的高低,即起存金额的限制!

2,流动性,是否支持提前支取,靠档计息!

3,年化利率或综合收益的高低!