理财到期不兑付怎样给补偿?

作者: 昆明财税服务平台

朋友们好,理财产品到期不兑付,确实让人心里冰凉。但,这种情况实实在在的发生着。不同的理财产品到期不兑付,能否补偿,以及如何补偿,是不同的,要因产品因发行人而定。

第1种情况:购买了银行的保本理财。例如结构性存款等,享受存款保险制度的保护,会给予本金的补偿。而收益本身是浮动的没有补偿,要投资人承担这一部分风险。

第2种情况:购买了非保本,浮动收益的理财。到期无法兑付会进行清算,如果有剩余资金,会按相关规定以及,比例,返还投资人。亏损部分由投资人要承担没有补偿。

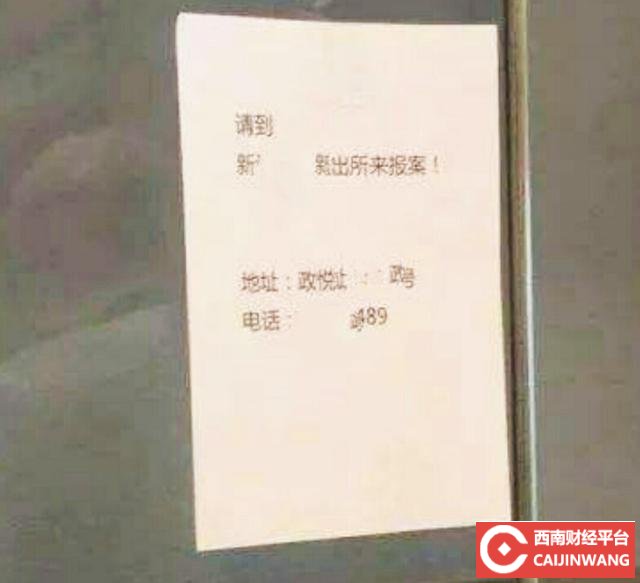

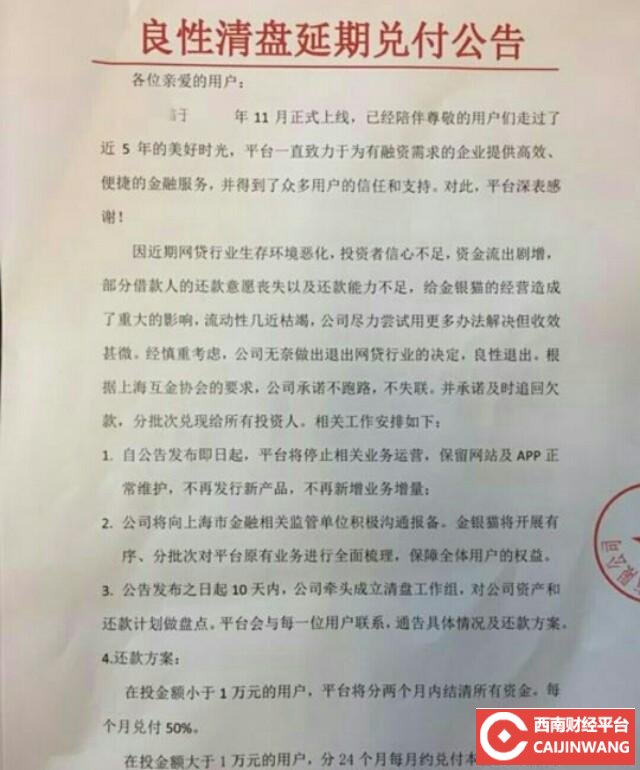

第3种情况:购买了P2P理财或非正规理财,一旦到期不能兑付,理财公司或者平台很可能会被清算,甚至被依法处理。有两种结果:一种是良性退出,延长对付期限逐渐的给投资人对付。另一种直接涉嫌违法,投资人可能是属于参与了非法集资,自然也就没有什么补偿。

第4种特殊情况:保险理财。保险理财一旦出现不能兑付,根据,保险法,相关部门很可能以委托,其他相应保险公司代管,通常现金价值有可能得到赔付。收益,分红等,本身是浮动的,如果有风险需要有购买人承担。

小结:投资理财,银行,保险,证券,基金公司相对正规可信。同时,也要密切了解政策动向,积极的躲避风险。正所谓,君子不立危墙。

其次,来了解,理财和存款,安全性上的区别:

1,存款,由银行承担本金和利息风险,提前确定利率,并固定。在约定时间刚性兑付。理财,风险自担。

2,存款,额外享受存款保险制度的保障。一旦银行经营失败,不能保障存款兑付,会由存款保险制度提供,高50万元的保障。理财,不享受存款保险制度的保护。

小结:理财,非保本,浮动收益。高收益自然需要风险自担。

最后,来总结分析:

如标题所言,理财到期不兑付,如何补偿,以及能否补偿,需要根据产品,以及发行人,不能对付的原因,等多种因素而定。总体上是风险自担。

正规的理财,到期不能兑付,很可能通过延期,或其他方式,收回本金给予兑付,或部分兑付本金,甚至获取收益。

而不正规的理财,则需要视,该理财的性质,是否违法,以及其他一些因素,例如,能否收回资金,能否找到发行人等,而定。