花十几万买社保好还是等到领社保的年龄买商业保险好?

作者: 昆明财税服务平台

现在很多人都是从事灵活就业人员工作,在社保参保方面存在一定的可选择性。很多人其实都考虑到了未来的养老问题,但是很多人都忙于工作,并不了解有关政策,把握不准是自己缴费参加社保好,还是参加商业保险划算?

现在缴纳社保,最低缴费基数每年都需要缴纳1万多元的保险费,这是包含养老和医疗保险的,毕竟人退休以后最主要的还是养老和医疗的问题。如果缴费15年,即使缴费基数未来变化不大,也至少需要缴纳近20万元。如果考虑到各地的医疗保险退休年限并不统一,有的是25年甚至30年,可能总共需要缴费二三十万元。这样一大笔财富,如果买商业养老保险会不会更划算呢?

社会保险和商业保险的不同点社会保险和商业保险的最大区别在于:社会保险注重的是社会效益,而商业保险当然注重商业效益。

①社会保险是为了保障社会的稳定,国家不仅不赚钱,而且会进行大量的补贴。国家还会支援办公人员、办公场所。社会保险实际上是国家通过法律强制力,实现社会收入再分配的一种手段。

比如,医疗保险是现收现支、收支平衡的。如果2019年我们累计缴纳医疗保险3000多元,扣去我们可以享受的职工医保卡个人账户返款,如果我们没有得病,剩余的部分都是帮助了其他人。当我们得病的时候,也会得到其他人缴纳社保基金的帮助。

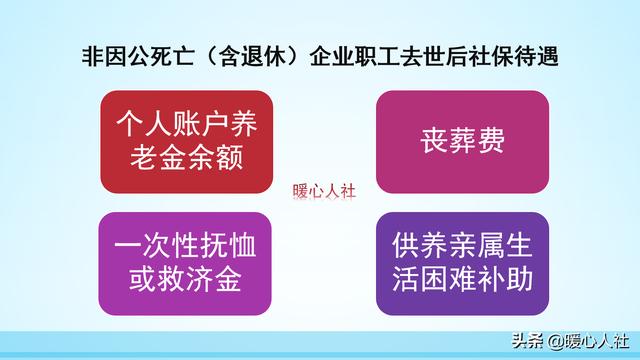

养老保险也是这样,分为统筹账户和个人账户。虽然养老保险基金有国家统一支配,但是万一个人账户里的钱没有领取完就去世,可以由继承人可以继承。而统筹账户里的钱,是不会给个人的,只会支付家属一定的丧葬费、抚恤金等待遇。企业缴纳的部分、国家补贴的部分都会进入统筹账户。

②商业保险注重的是商业效益,是为了挣钱的。商业保险公司挣钱,一方面要养活庞大的保险代理人群体,另一方面也要维持公司的日常运营,为公司的股东挣取利润。所以,每一类商业保险都是要通过保险的精算师认真测算,尽量确保不会亏本的情况下才推出。

比如说我们常说的商业养老保险,第1年我们缴纳的原保费是1万元,实际属于个人的现金价值最高只有七八千元。这一部分钱将会有大量用于支付保险代理人的佣金或渠道推销费用,保险公司提取的开户经费、保险内容保险费和管理费用。但是后期我们只要不停的缴费,属于个人的现金价值就越来越高。

商业保险同样也需要考虑积累问题,保险公司会通过投资使得保单现金价值的不断提升。所以说,商业养老保险是持续缴费更划算,退保反而会亏大本。

当然,商业保险存在着以小博大的优势。比如,商业保险医疗保险的保额动辄五六百万,是社会基本医疗保险的几十倍。虽然报销时依然是合理且必须,可是几乎不需要考虑付不起医疗费的问题了。商业保险会在基本医疗保险报销之后进行二次报销,都能够大大降低治病负担。

商业养老保险的待遇,都是通过严格测算的,通过保险合同进行约定。基本上在参保时就注定了养老金待遇。但是社会养老保险不同,社会保障要求退休待遇不断提高,最起码要跟经济社会发展水平、物价水平、工资增长水平相一致。可能会出现一些长寿老人,过去只缴纳了几万元的养老保险,退休后总共能领取几十万的情况,非常划算。

社会保险缴费是有上限的,比如我们缴费最多只能按照300%的缴费基数缴纳,这样就限制了我们的养老金待遇不能无限提高,也有效避免了高收入人群长寿对养老基金产生的压力。据研究,越富有的人预期寿命越长。

所以,社会保险是社会的基础保障,一定要在参加了社会保险的基础之上,再考虑是否购买商业保险。这样才能够保障我们的安枕无忧。