支付宝上的全民保养老金靠谱吗?如果配置了,是否真的划算?

作者: 昆明财税服务平台

支付宝上有一种保险叫做全民保·终身养老金。

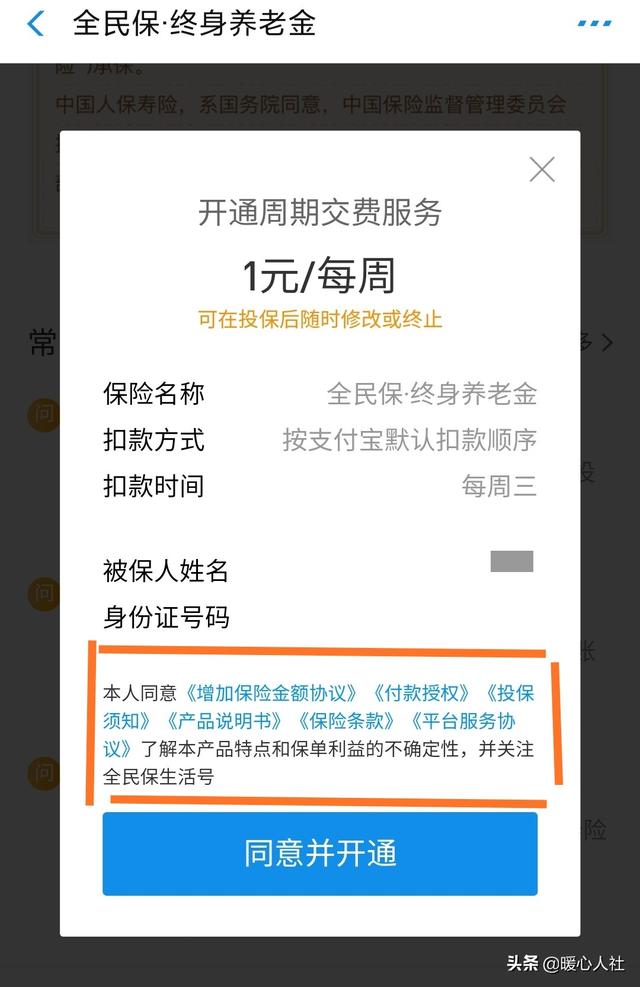

看其宣传的各项保障和待遇非常不错,可是人们往往沉浸于表面。大家可以看一下下图中我用红线圈出的地方:增加保险金额协议、付款授权、投保须知、产品说明书、保险条款、平台服务协议。

有几个人认真看过,读懂了,理解透了?仅仅凭借表面,来参加保险是一种大忌。

参加全民保终身养老金,有15天的犹豫期,犹豫期内我们可以全额退保,交多少钱退多少钱。犹豫期以后,能退多少钱就需要按照有关条款来执行了。按照保险的说法,是可以退保单的现金价值。

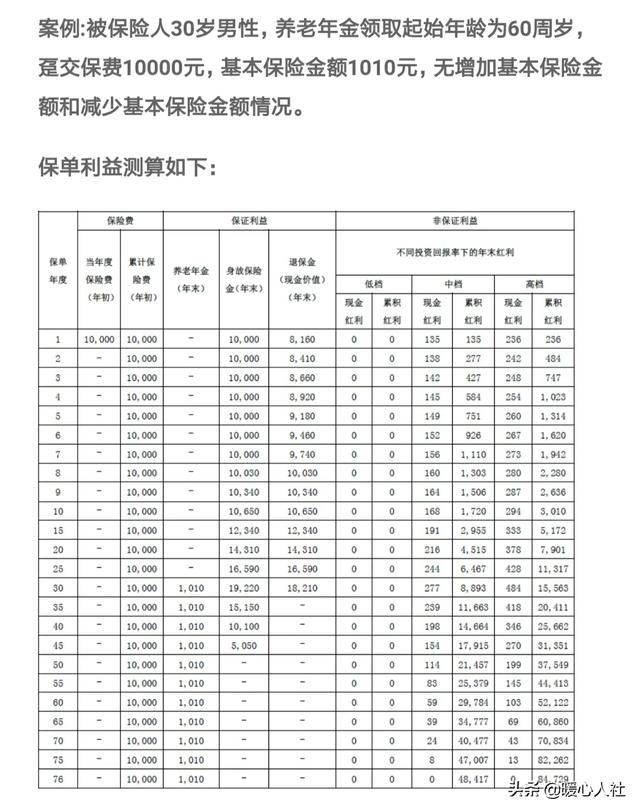

保单的现金价值是什么?保单的现金价值跟我们投资理财可是完全不一样的。我们投资理财也好,存款也罢,缴纳的钱本金是属于我们的。但是,我们缴纳的保费并不是存款和理财金。保费是由保险公司支配的。如果我们购买一份意外险,规定期限内没有发生意外,所有的保费都不会退款。商业养老分红保险也是这样,不过保费并不会全部扣除,而是扣除一定的保险公司必须费用,比如账户管理费用、风险保险费、销售渠道费用或代理人佣金等等。产品介绍中有这么一类演示:

30岁一次性趸交保费1万元,等到60岁时,每年可以领取保险金额1010元。

一次性趸交保费以后,退保金也就是保单的现金价值只有8160元。而且所有的保单现金价值,都是以8160元按照3%左右的保本利率年年进行增涨。不过值得安慰的是还有一定的浮动分红,从0%~3%,这一点不能保证。如果单纯3%的收益率的话,确实没有多少吸引力我们投资理财,现在要想实现4%~5%的收益率,还是非常简单的。

很多人如果从这种不确定性的角度出发,参保意愿就会大大降低。毕竟现在30岁存下1万元,60岁以后一年才领取1010元,30年后的购买力究竟有多少?让人深表怀疑。所以,保险的特点就是长期稳定,各种待遇基本上都能在保险合同中进行约定,未来是长期不变的,这样保险公司才能够通过各种金融手段实现长期目标,稳定挣钱有收益。

与商业养老保险相对,社会养老保险有其自身的特点。社会保险是以国家法律为强制推行手段,有国家进行管理、收缴费甚至补贴。为了避免让养老金流于形式,国家要确保退休人员的待遇跟经济社会发展相一致。所以,很多国家采取的是现收现支的养老保险模式,最大的优势是能够确保购买力上的稳定。然后国家通过各种手段形成养老保险稳定基金结余,用于调节保险基金收支的波动。2018年,全国基本养老保险基金收入51168亿元,支出44645亿元,养老保险基金累计结余突破了5万亿元。可能过去参加保险的老人只交纳了一点养老保险,而且很多视同缴费年限期间的保险费都是国家代缴,但是现在每月养老金三四千元,非常划算了。不要认为国家代缴就是没人掏钱,2017年政府补贴基本养老保险基金8004亿元。2019年国家中央财政安排补贴养老保险基金5600多亿元,这还不考虑各项人员场所等支出。所以,我国的养老保险是一项非常亏本的买卖,但这也是国家为了社会的福利。

这样说商业养老保险不划算吗?实际上商业养老保险最大的特性并不是投资,而是稳定。如果我们的收入很不稳定,比如现在可能一年收入上百万,而未来说不定就失业了,这种情况购买商业养老保险就很有必要。以收入高的时候参加养老保险,对于平衡未来收入的现金流是一种非常有益的保障。李嘉诚就为他的每一个孙子孙女购买了1亿港币的养老分红保险,能够确保这些孩子们一辈子衣食无忧,每月都至少有几十万元港币的分红收入。至于几十年后这几十万元购买力如何,这是不需要考虑太多的。

综上所述,商业养老保险有其特定的作用,如果我们把它当成一种存款或投资理财,实际上是认识有所偏颇。