自由职业者在一线城市和三线城市哪个交社保划算?

作者: 昆明财税服务平台

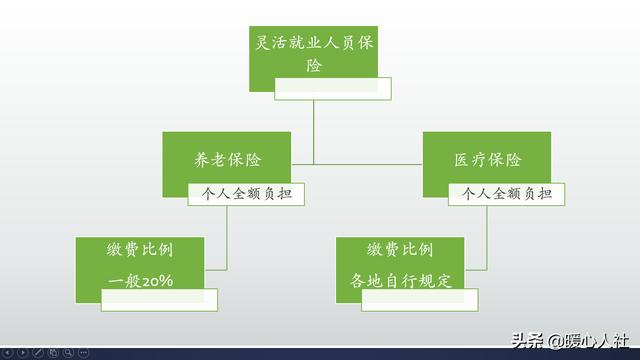

自由职业者是最灵活的一个群体。按照国家的规定,他们可以自由选择缴纳基本养老或基本医疗保险,也可以自由选择60%~300%之间的任意缴费基数。不过,需要个人承担企业和个人部分的全部社会保险费。

灵活就业人员参保的优势国家为了照顾灵活就业人员,一般采取一定的缴费优惠措施,降低灵活就业人员的参保负担。比如说,企业给职工缴纳社保的养老保险缴费比例是单位16%、个人8%,合计24%。灵活就业人员缴纳社保只需要按照20%的比例缴费就可以了。

灵活就业人员的医保往往也会受到照顾,烟台市缴费比例远低于职工医保,南京市采取的是定额缴费2019年每月340元,类似于最低基数。

另外,灵活就业人员中的就业困难人员还可以享受3~5年的灵活就业人员社保补贴,最高可以补贴个人缴费额度的66%。相当于大大减轻了个人的缴费负担。

在大城市缴社保划算还是在小城市缴纳划算?其实,在大城市缴纳社保,最主要的问题是缴费基数更高。2019年,北京、深圳等地的社会平均缴费基数均达到了7000元以上,上海市甚至超过了8000元。其他省市的社会平均缴费基数往往只有5000元上下。这种情况下,个人缴费一般是按照60%最低基数缴费的,在大城市缴费自然是负担更重,至少比三四线城市个人缴费增加了60~70%。

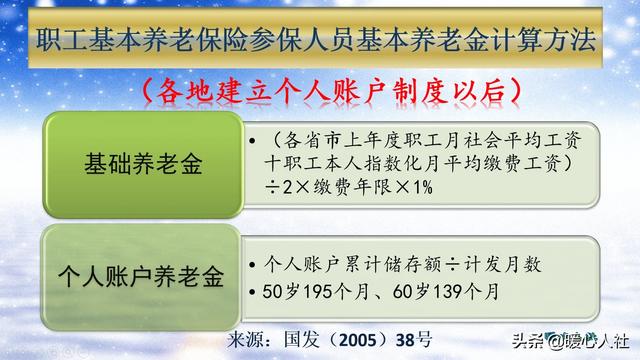

养老保险,如果我们在一线城市缴费满10年以上,就可以在当地办理退休手续,养老金待遇往往更可观。目前养老金计算的公式,退休待遇主要包括基础养老金和个人账户养老金两部分。基础养老金=退休时上年度当地的社会平均工资×(1+本人平均缴费指数)÷2×缴费年限×1%。个人账户养老金=退休时个人账户的余额÷退休年龄确定的计发月数。

如果按照60%基数缴费15年,退休可以领取12%的退休上年度社会平均工资。假设社平工资分别是5000元和8000元,基础养老金差距也能高达360元。个人账户养老金,主要是跟缴费基数的8%形成的个人账户余额相关的,因此当时缴的基数越高退休待遇越划算。总体来看,在一线城市退休待遇更高。

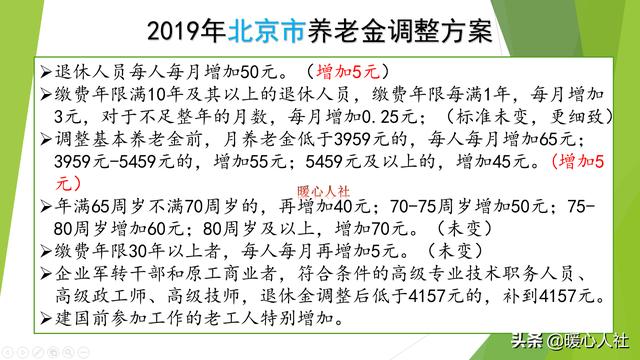

但是,退休只是开始,退休以后年年增长养老金,一线城市是更划算的。按照2019年的退休人员养老金调整方案,北京市退休老人至少能够增加160元以上;其他多个省市一般最低只能增加个八九十元。养老金差距随着时间的增长将会逐渐拉开,毕竟在一线城市退休,养老金增加的基数是以当地的社平养老金水平增加的,肯定更划算。

除了养老待遇,实际上还有医疗保险待遇。一线城市的医保报销往往待遇更好,报销比例更高。比如说深圳医保退休待遇,退休后按照社平缴费基数的60%的8.05%每月计算医保个人账户的钱数,目前来看每月至少三四百元。深圳市医疗机构的起付线只有100、200和300元,每个医疗年度内的报销限额最高能达到四五十万。

一般来讲,参加养老和医疗保险为的是长远打算。在一线城市参保,从未来养老金待遇方面肯定是最划算的。如果有条件,当老师建议一线城市参保并退休的。