疫情刚失业,退休还有7年零6个月,还要坚持买社保吗?

作者: 昆明财税服务平台

确实,我们劳动者在面临失业后是否缴纳社保的问题存在着踌躇。劳动者一方面害怕终端社保缴费影响未来的待遇,另一方面参加社保费用负担也重。应该如何选择呢?

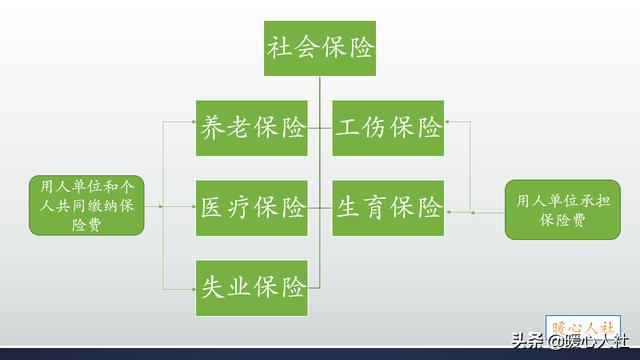

国家的“建议”在《社会保险法》中,对社会保险划分了五类,养老、医疗、工伤、生育、失业。按照《劳动法》、《社会保险法》规定,企业职工必须参加这五项保险,其中养老、医疗、失业保险,各自按照国家规定比例由职工和用人单位共同承担社会保险费。

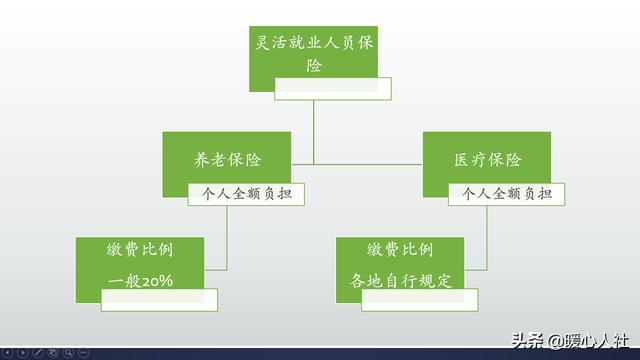

另外,灵活就业人员、无雇工的个体工商户、未在单位参保的非全日制劳动者,可以参加基本养老保险和医疗保险,可以的表述是自由的。灵活就业人员可以从60%~300%的缴费基数中自由选择适合自己的缴费基数。

其实通过上面的表述,我们可以看到上述三类人都是有稳定收入来源的。失业人员没有收入来源的情况下,原则上国家不建议参加养老保险。

2017年人社部在修订失业保险条例征求意见的时候,提出拟为失业人员在失业金领取期间代缴基本养老保险和基本医疗保险。但是目前仍然只是代缴基本医疗保险。

如果我们为了“特殊的目的”,应当是自己缴纳社会保险目前,养老保险的退休条件是“到达法定退休年龄,养老保险累计缴费满15年”。只要退休时养老保险够15年就可以按月领取基本养老金了。如果还不足15年,肯定要提前缴纳。如果非要靠到最后,往往会出现各种不可预测的事情,而且社保缴费是按照社平工资的一定比例来缴纳,时间越往后社平工资越高,负担会越重。

如果缴费满了15年,再缴纳养老保险也并不是没有意义,养老保险是多缴多得、长缴多得的。老年以后有一份充分的养老金是我们大家的期盼,如果缴费时间更长,退休待遇会更高。相对而言,养老金待遇由于跟社平工资和物价增长情况相挂钩,所以是年年增涨的。我们越早的投入,越容易回本。

除了养老保险退休,还有医疗保险退休。医疗保险退休的条件是到达法定退休年龄,医疗保险缴费达到国家规定年限。具体的规定是依据各地的医疗保险规定执行,毕竟我们现在的医疗保险多数是按照各个地级市为单位进行统筹的,各地政策差异比较大。未来推动全国统筹以后,可能会出现统一的退休缴费年限了。比如说杭州市是20年,北京市、天津市和青岛市是女同志20年、男同志25年,重庆市、南昌市是女同志25年、男同志30年。

如果到达退休缴费不及相应年限,需要一次性补齐或者继续缴费。如果是补齐,过去的时间并不能享受到医疗保险待遇。所以,医疗保险方面应当持续缴费。

所以,如果是距离退休还有七八年时间,是否参保主要看家庭的负担能力情况。有负担能力的情况下还是建议持续参保,这样对于自己更好。