对于养老到底是靠自己呢?还是靠保险?大家怎么看?

作者: 昆明财税服务平台

很多人不明白养老究竟是靠自己还是靠保险?这确实是一个很矛盾的问题,但是我们大家为什么不这么想想,我们既要靠自己也要靠保险呢?

养老保险的计算是有一定的理想性的,我们国家现在有两大类保险,一类叫做城乡居民养老保险,一类叫做职工基本养老保险。

我们分类分析一下,这两种保险究竟是为我们怎样筹划养老的?

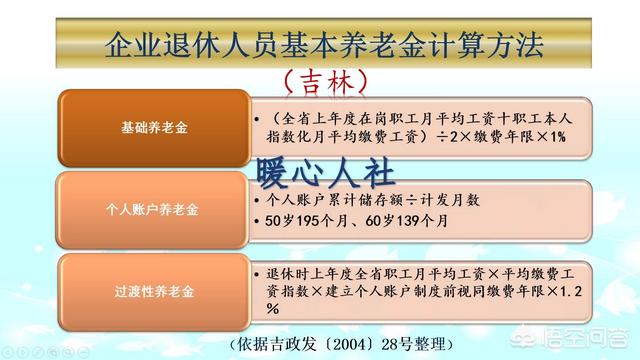

职工基本养老保险职工基本养老保险大家最熟悉,养老待遇高,年龄增长是最吸引人的保险。一些老人现在能拿到两三千元的养老金,就是这种保险。包括机关事业单位退休人员,他们的养老金拿到五六千元,实际上现在也是参加了这种保险,不过由于有视同缴费年限,再加上国家要求建立职业年金,才形成了这样高的待遇。

目前职工养老保险主要待遇包括基础养老金,个人账户养老金和过渡性养老金三部分。过渡性养老金实际上是对之前没有建立个人账户缴费年限期间,缺少个人账户养老金的一种补偿。

目前,我们年轻人缴费增加的养老金待遇只有基础养老金和个人账户养老金两部分。

如果考虑静态模型:

社会平均工资不涨。

利息收入(机会成本)没有。

大家收入生活稳定。

灵活就业人员按照20%的养老保险缴费比例缴纳。

全部钱数要想拿回,大约需要10年左右。10年以后有国家保障资金,保障我们养老待遇,供养到直至去世为止。

如果去世的比较早,甚至没有领养老金就去世,社保能够返还的部分是缴费基数的8%,大约是总缴费钱数的40%,再加上相应的丧葬费和抚恤金的。这两种待遇各地都不相同。按照山东省的政策,丧葬费是1000元,抚恤金是10个月的社会平均工资,这一部分待遇大约是总缴费钱数的46%左右。

所以,如果是只缴费15年最低基数,当然亏本的可能性不大。但是,这只是非常理想的状态,而且这样的养老金待遇非常低,我们退休后生活会受到严重影响。如果要求不高,只求有口饭吃,可以选择这种方式。

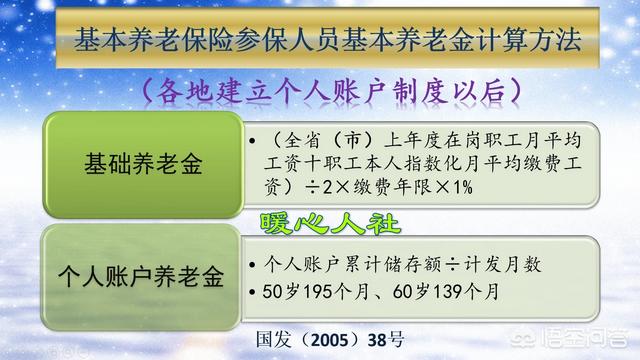

城乡居民养老保险城乡居民养老保险的养老金待遇也包括基础养老金和个人账户养老金两部分。

基础养老金是国家全额拨款的政府补助,不需要动用任何人的一分钱。可能说法也不对,源自于政府税收或者基金收入。。

全国有最低标准是88元每月,各省市可以在国家基础上进行提升。黑龙江省是90元,吉林省是103元,山东省是118元,青岛市则是168元,青海省是175元,天津市是295元,南京市是410元,北京是710元,上海市是930元。

这部分基础养老金,对于实施新农村养老保险制度和城镇居民养老保险制度,以前已经达到60岁的老人可以不用交费,直接享受这一部分基础养老金待遇。仅凭这一部分基础养老金待遇,就满足生活需要的话基本不现实。

不过当然也有实现的方式。实现的方式有两种,第1种是对所有人加税,但是目前我们国家的税收征缴体系满足不了这种所有人都缴税的需要。如果说加大对中高收入群体的税收或者企业的税收,这样社会创造活力就会大受打击。没人愿意去改变现状,只需要等待国家救济就可以了。

第2种是自己缴费。自己缴费的方式就是我们的个人账户养老金。

城乡居民养老保险个人账户养老金计算方式跟职工养老保险完全一样。都等于退休时个人账户的累计余额除以退休年龄确定的计发月数。

国家为了引导大家积极缴费,还建立了一定的国家补贴。比如河南省按最低基数缴费,也就是200元档次,政府补贴30元,按照5000元档次缴费,政府补贴340元。除此之外,还有失地农民之类的特殊补贴。

由于城乡居民养老保险目前的退休年龄制定的都是60岁,所以养老金计发月数是139个月。

如果我们退休时个人账户累积余额能够达到10万元,每月可以领取个人账户养老金720元。

如果按照基础养老金120元计算,这样每月的养老金待遇能够达到840元。

如果不考虑利息和增长,回本的时间是119个月,也是10年。

10年之后就有国家补贴相应的待遇保障大家待遇不变更了。

城乡居民养老保险的好处是万一提前去世,个人账户的钱能够全部返还,也就不存在任何亏本的可能。

结论对于未来我们的人均预期寿命普遍达到了76岁以上,女同志甚至达到了78岁。所以只要缴纳社保都是非常合算的行为。

除了缴纳社保之外,我们也可以自己储蓄一部分养老金这一部分养老金储蓄起来,获取理财收益。可以每月领取一部分,预算好年数,这样就形成了一部分补充养老金。

我们假设能够实现的理财收益也是5%,如果我们手上有30万元,预算是我们退休后分20年发到手中,这样每月可以提取的养老金大约就是2000元,这是一种长期规划。

如果我们预计要使用30年,那么正常来讲,每月提取的养老金大约是1500~1600元。

不过这样储蓄的话,一旦养老金提完了,可就没有这一部分收入了。除非我们购买商业保险。但商业保险人家是挣钱的,不如自己理财划算。

在养老方面,我们首先要缴纳社保作为一个基础的保障,毕竟它会跟经济社会发展水平相一致的不断实现调整,而且供养到去世为止。

另外一方面,可以按照自己的养老预期储存一部分养老金,每月或每年动用一部分直至到达规划年限。