自由职业,是购买城乡医保、城镇医保、还是理财类保险?

作者: 昆明财税服务平台

自由职业是一类特殊的群体,他们没有企业为其代缴社保五险。但是为了生活的稳定和有效的保障,怎样投保才是最好的选择呢?

网友提出:女性自由职业者,月入1万元,以前只买城乡医保,现在35岁应当如何缴纳保险?

城乡医保,一般又称为城乡居民医疗保险,缴费钱数低,报销比例低,一般适合于低收入人群。属于最划算的医疗保险之一。

如果参加灵活就业人员保险,也就是大家常说的城镇职工基本养老保险和基本医疗保险。基本医疗保险一年缴费钱数都能够在三四千元,当然每月还返还个人账户费用,一年合计也八九百元。报销比例一定条件下能够达到90%以上。但是,很多人觉得负担重。

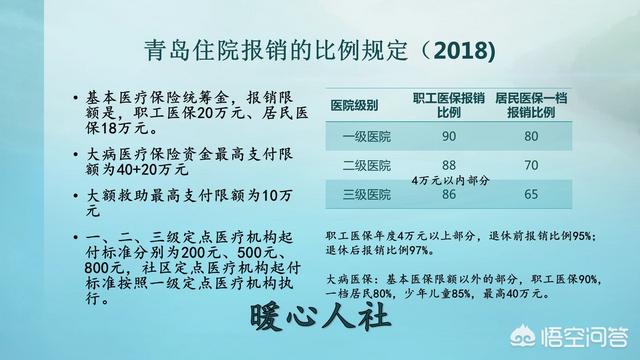

青岛市2018年按照60%最低缴费基数缴费,每月都需要缴纳980元,一年接近12,000元,负担也是非常重的。

不过对于月收入1万以上的群体,可以参加这样的保险。甚至养老保险可以选更高的基数缴费,毕竟缴费基数越高,退休待遇越高。

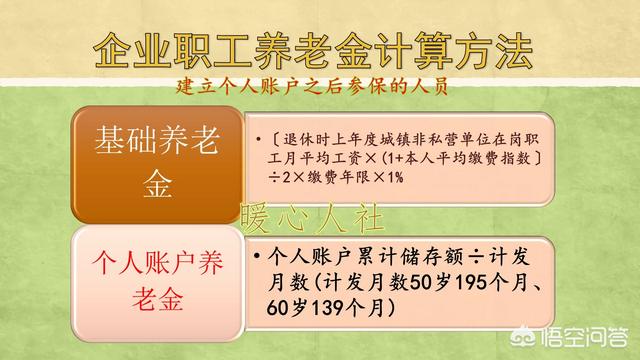

按照3000元的基数缴费,一年缴纳养老保险7200元左右。如果按照1万元的基数缴费,一年缴纳养老保险24,000元。但是同样缴费15年,待遇差距也是很大的。

如果社会平均工资不变,60岁退休。按3000元基数缴费的人群,养老金待遇只有910元左右。而按照1万元基数缴费,养老金待遇能够达到2150元。

如果按比例算其实没有多大意义,毕竟每月2150元可以供养的趋势为止,保障性是摆在那里的。我们以前月收入是1万元,退休后,如果每月只领八九百元的养老金,当然生活压力会很大。

其实我也知道实际情况很复杂,比如按低基数缴费,每年可以省下17,000元。自由职业者退休以后仍然可以继续工作,挣取相应的其他收入。有一部分养老金做保障为基础就够了,不用考虑过低和过高的问题。这是从个人可支配财产的角度考虑的,有其一定的道理。

月入1万元,建议参加灵活就业人员养老和医疗保险,确保老年之后有一份保障。当然基数越高,保障程度越高。

至于我们是否参加商业理财保险?当然也是可以选择的,不过大家要记住商业保险公司是为了挣钱的,他并不是专业的金融服务公司,以给大家理财来挣取收入,而是通过保费来挣取收入的。一般商业保险公司的收益率测算是比较低的,一般在3~4%左右。我们个人如果认真选择理财产品的话,可以能够达到4~5%的收益率甚至更高,当然从投资理财角度的自己理财是最划算的。

可是自己毕竟精力有限,万一老年之后思维不是很清晰,靠自己理财也是比较麻烦的事情。购买商业保险可以有一份稳定的收入,作用实际上跟养老金差不多。而且一些商业理财保险的领取待遇年龄是55岁左右,对于男同志还是有吸引力的。

所以,总体来看商业理财保险有其作用,但是一般建议家庭收入较高的人群参加比较好一些。如果简单划分的话,应当是超过人均可支配收入的三倍就可以了,大约每年家庭人均可支配收入超过12万元。