农民自己买社保合算,还是存钱养老合算?

作者: 昆明财税服务平台

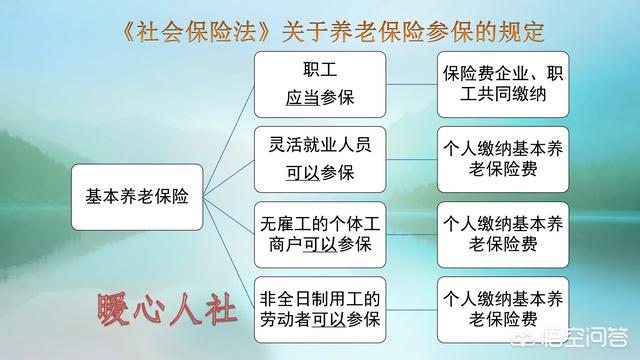

我们国家有两种保险,分别叫做城镇职工基本养老保险和城乡居民养老保险。农民应该如何选择呢?

城镇职工基本养老保险,原先的时候不允许农民参加。随着我国劳动保障制度的完善,相关保险的名字也改成了基本养老保险。农民在企业务工,作为职工的一员也应该有企业必须为职工缴纳社保。

问题是城镇个体工商户和灵活就业人员,可以自己缴纳基本养老保险费的方式,参加职工基本养老保险,但是农村户口一般是不允许的。除非是推动了城镇农村合并的市民化城市或者地区。

城乡居民养老保险,是2014年由新农村养老保险制度和城镇居民养老保险制度合并而来,是参保条件最宽泛的社会保险,只要年满16周岁,没有超过退休年龄(城乡居民养老保险的退休年龄男女都是60岁)就可以参保。

甚至国家明确,对于新农村养老保险制度和城镇居民养老保险制度建立以前已经到达60岁的老人,可以不用缴费,直接领取基础养老金待遇。

待遇比较农民要想以职工养老保险办理退休,那么应当由企业缴费至少15年以上。如果不是通过关系,有本人承担企业和个人社保费用,还是相当划算的。

因为,个人缴纳的部分是缴费基数的8%,全部进入个人账户,不会亏本。企业缴纳的部分形成基础养老金,最低待遇也有五六百元。当然待遇非常好。

即使是灵活就业人员参保,只要我们达到人均寿命76.7岁,也绝对不会亏本。因为我们的基本养老金待遇年年增长。如果我们能活到七十六七岁,养老金一般能增长到2000元以上。而且去世还有丧葬费和抚恤金等待遇,职工养老保险待遇是最优厚的。

但是,存在的不确定风险,就是人均寿命问题,万一去世的比较早,可能会出现亏本的可能。

相对更为划算的就是城乡居民养老保险待遇了。因为个人缴纳的部分,会全部进入个人账户,同时还可以享受国家按时缴费的补贴。比如宁夏自治区,100元档次缴费政府补贴30元,3000元档次缴费政府补贴320元。退休时个人账户的累积余额,除以退休年龄确定的计发月数就是个人账户养老金,如果个人账户能有5万元,每月能领取个人账户养老金360元左右。这一部分个人账户余额万一去世,如果没有领取完毕,就可以返还给继承人。

另外,除了个人账户养老金待遇之外,还有基础养老金待遇。目前,全国的普遍标准在100~150元之间,各地并不相同。两项待遇,合计大约在450元到500元左右。

虽然养老金并不是每年调整,国家会不断完善有关养老金调整制度的。

存钱划算吗?存钱养老,说实话并不划算。毕竟我们存钱的利息每年也就是5%左右,很多银行的存款和国债收益率都达不到5%。

存钱养老一方面要做好详细规划,万一还没去世,储存的养老金就花完了,那就悲惨了。另一方面,没有养老金增长的可能,毕竟固定钱放在那里还是会贬值的。

一般来讲,缴纳养老保险相当于每年回报率达到10%以上,可以一直供养到退休。而如果存钱养老要想每年提取10%的金额,也就只能坚持12年左右。

因此,为了老年之后,有一份更安全更有保障的打算,还是缴纳养老保险的比较好。不过我们也不用将全部的养老积蓄全部缴纳养老保险,可以适当五五配置。尽管少缴养老保险,国家给予的养老金待遇会低一些,但是毕竟自己灵活支配,也会更方便。