从企业调事业怎样理顺养老金?

作者: 昆明财税服务平台

国家从2014年10月实施了机关事业单位养老保险制度改革,改革之前和改革之后的人员在机关事业单位和企业之间流动,养老保险关系的处理还是有区别的。

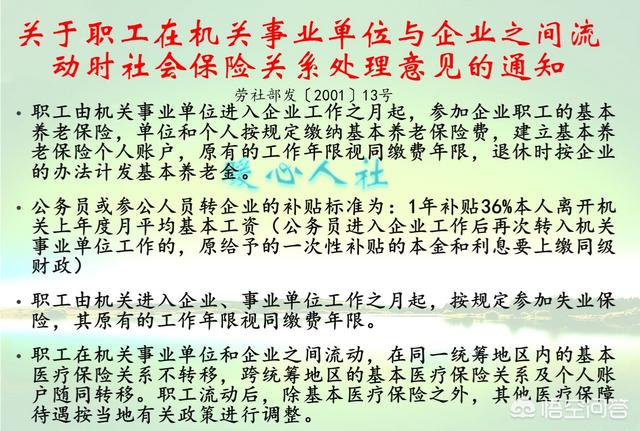

2014年10月之前调入机关事业单位的情况根据《关于职工在机关事业单位和企业之间流动时社会保险关系处理的意见的通知》,如果我们在2014年10月之前调入机关事业单位,职工由企业进人机关事业单位工作之月起,执行机关事业单位的退休养老制度。其原有的连续工龄与进入机关事业单位后的工作年限合并计算。

退休时按机关事业单位的办法计发养老金,已建立的个人账户继续由社会保险经办机构管理。

退休时,其个人账户储存额每月按1/120.计发,并相应抵减按机关事业单位办法计发的养老金。

也就是说,如果在2014年10月之前进入机关事业单位并退休,我们执行的是机关事业单位的退休制度。工龄合并计算,并以此即发基本工资的发放比例,然后按照级别发放退休生活补贴。

不过,以前在企业缴纳的个人账户也会发放个人账户养老金,但是机关事业单位的退休金一样扣减相同的金额。

实际上计算起来,标准还是机关事业单位的退休金标准。

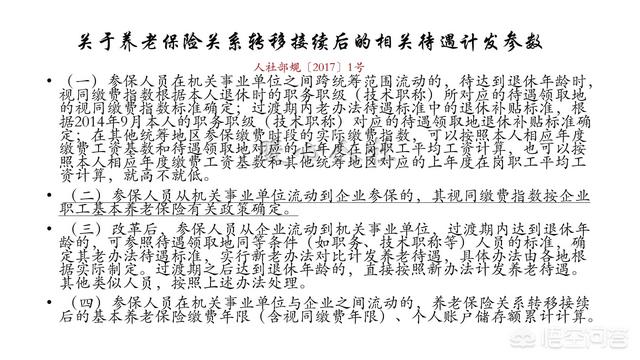

2014年10月之后的文件依据是人社部规2017年1号文件,《关于机关事业单位基本养老保险关系和职业年金转移接续有关问题的通知》。

简单点说,实际上是按照2009年城镇职工基本养老保险关系转移接续暂行办法执行。将养老保险个人账户和统筹账户按照比例转入机关事业单位养老保险基金。

很多机关事业单位的退休人员都知道国家规定了,2014年10月至2024年9月的十年过渡期。如果从企业进入机关事业单位的人员在这10年内退休,要按照待遇领取地同等条件(如职务、技术职称等)人员的标准,确定其老办法待遇标准,实行新老办法比较。

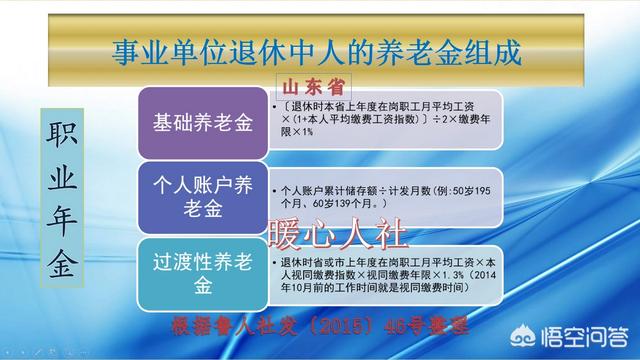

如果我们在国家规定的过渡期之后退休,要统一按照机关事业单位的养老金计算办法进行计算。实际上,跟企业人员的养老金计算方法是完全一样的,只不过过渡性养老金要扣除实际缴费的时间。

这种情况下,2014年10月之前的企业工作时间,应当视同为机关事业单位的工作年限。因为2001年文件规定,其原有的连续工龄与进入机关事业单位后的工作年限合并计算。这一部分实际缴费时间,不需要从过渡性养老金计算时间中扣除。

但注意所说的是连续工龄,一些灵活就业人员的工龄一般是不可以认可为连续工龄的。只有在正常企业的工作时间,才可以视为连续工龄。如果是曾因个人原因离职过,按照最后一次入职时间计算连续工龄。

综上所述,以2014年10月为分割线,在前后由企业进入机关事业单位,中间的待遇计算还是有一定差别的。