退休后,个人账户和统筹账户发放的养老金有区别吗?

作者: 昆明财税服务平台

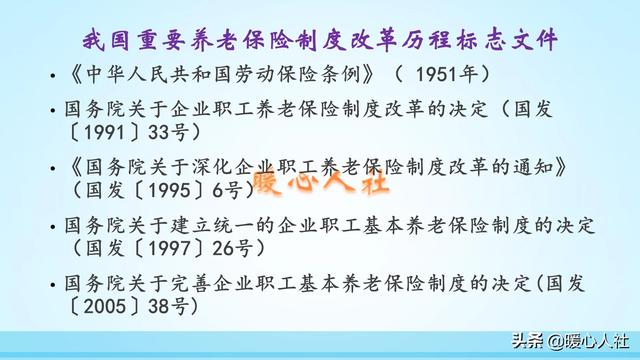

早在1995年国家关于深化企业职工养老保险制度改革的时候,就提出要建立统筹账户和个人账户养老相结合的方式。

根据当时的制度设计,统筹账户用于发放基础养老金,个人账户发放个人账户养老金。2004年,国家在辽宁、吉林、黑龙江试点做实个人账户工作。

2005年国家《关于完善职工基本养老保险制度的决定》,提出将个人缴费比例逐步提高至8%,将个人账户转化为个人实缴账户的措施。同时文件提出,改革基本养老金计发办法和建立基本养老金正常调整机制,自此我们的养老金拉开了15年连续由国务院统一调增的序幕。

目前,我们的养老金计算办法是全国统一的,都包括基础养老金、个人账户养老金这两部分。

过渡性养老金,仅仅是1995年国家建立统筹账户和个人账户养老方式相结合的养老制度之前的缴费年限,由于缺少个人账户养老金待遇,按照国家规定发放的一种补偿。随着时间推移,后来办退休的人计算过渡性养老金的会越来越少,最终消失,因此叫做过渡性养老金。

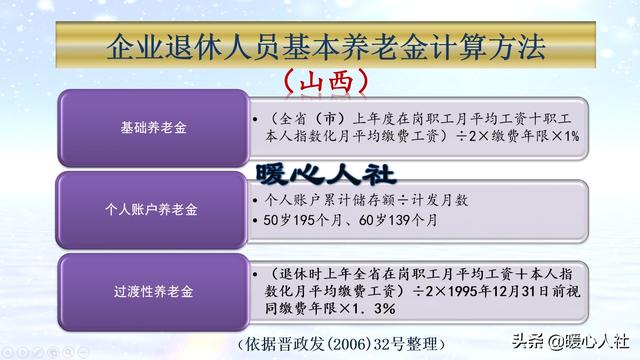

(一)基础养老金,主要跟社会平均工资挂钩。大家都知道我们过去的工资增长速度很快,有些年份甚至高达15%以上,这样如果把基础养老金看作一种储蓄的话,那么贬值速度会非常快。

基础养老金,等于退休时上年度在岗职工的月平均工资×(1+本人平均缴费指数)÷2×缴费年限×1%。

实际上,基础养老金由于和社会平均工资挂钩,最好的方式就是现收现支,根据当年的养老保险基金收入的情况,确定养老金支出。

(二)个人账户养老金,等于退休时个人账户的余额除以退休年龄确定的计发月数。看起来像是个人积蓄的钱数,实际上并没有那么简单。

从2016年开始,个人账户养老金的记账利率由国家统一公布。2016年高达8.31%,2017年高达7.12%,2018年高达8.29%。远远超过了投资收益。2017年委托中央代管的资金投资收益仅仅5.3%。

可以说,个人账户也已经偏离实际积累的模式了。

不过,个人账户的利益仍然是通过制度保障的。个人账户的余额,如果没有领取完毕,可以有继承人继承;如果领取完毕了会有国家使用社保基金额外补贴等额的个人账户养老金,保证个人的个人账户养老金待遇不变。

(三)过渡性养老金。过渡性养老金目前多数省市计算公式并不一样,过渡系数是1%~1.4%,而且计算方式也有所不同。不过绝大多数省市最大的特点就是跟社会平均工资相挂钩。因此,也可以说过渡性养老金是通过现收现支决定的。

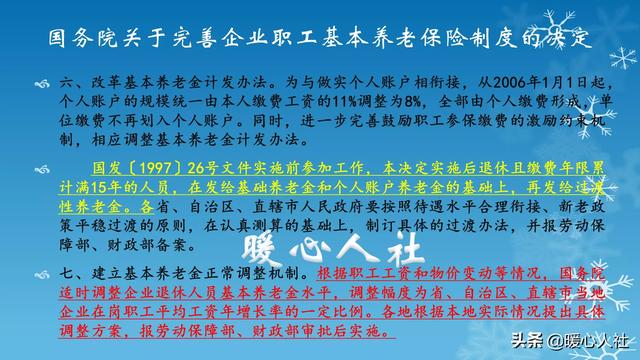

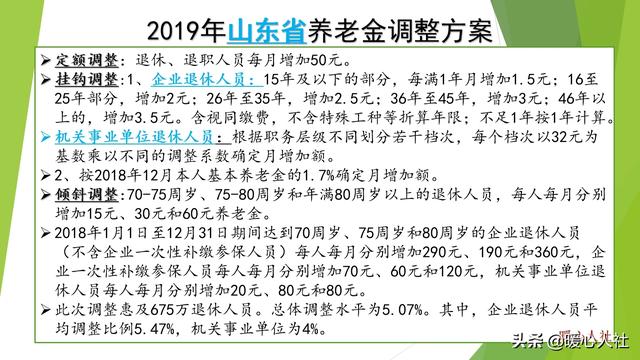

养老金的每年增长从2005年开始,每年都会通过国家发布调整通知的方式对企业退休人员的养老金调整。比如2019年国家对退休人员养老金调整的总体水平是5%,养老金水平低的人调整的水平略高一些。

每年调整的养老金,这些钱是哪里来的?每一年我们的养老金都在上一年度的基础上进一步提高。有的老人一退休养老金只有400多元,现在可以领取到3000多元。这部分钱明显是通过积蓄无法实现的,因为积蓄只能越领越少。

很明显,养老金调整也是通过现收现支养老保险费来实现的。

虽然说,我们仍然有个人账户的累计余额,不过这部分余额并不是以银行存款方式实际存在的,而是通过记账方式存在于社保缴费记录中。

养老保险个人缴纳缴费基数的8%,约占养老保险收支的1/3左右。但是2018年全年城镇职工基本养老保险基金收入51168亿元支出44645亿元,结余只有6500亿元。

所以说,目前的养老保险基金,都是以现收现支、略有结余为主,还是很难实现个人账户养老金完全累积的。统筹账户和个人账户,已经不再重要了。